1с бух 3.0 ндс с авансов полученных. Восстановление ндс, ранее принятого к вычету

В этой статье, которая в числе прочих была размещена на диске ИТС, методисты фирмы "1С" рассказывают о том, как в редакции 4.2 конфигурации "Бухгалтерский учет" для "1С:Предприятия 7.7." реализовано отражение авансов в бухгалтерском и налоговом учете.

1. Выписка

2. Счет-фактура выданный

Поступление авансов

1. Выписка

Поступление безналичного аванса от покупателя отражается в учете документом типовой конфигурации "Выписка" (меню "Документы", пункт "Выписка"). При проведении документа формируется проводка по кредиту счета 62.2 "Расчеты по авансам полученным (в рублях)" и дебету счета 51 "Расчетные счета" на сумму полученного аванса.

При заполнении реквизитов документа следует обратить внимание на выбор значения субконто "Договоры" счета 62.2 "Расчеты по авансам полученным (в рублях)". Значение данного субконто отражает основание будущей реализации - счет на оплату или договор. Аванс также может быть проведен по договору "Без договора (служебный; для платежей без указания договора)". Это означает, что при продаже данному покупателю товаров (продукции, работ, услуг), этот аванс может быть зачтен вне зависимости от того, по какому договору продан товар (продукция, работа, услуга).

2. Счет-фактура выданный

При поступлении аванса от покупателя бухгалтер обязан начислить НДС и составить счет-фактуру в соответствии с п. 1 ст. 162 НК РФ. В типовой конфигурации данная операция выполняется документом "Счет-фактура выданный". Новый документ "Счет-фактура выданный" удобно вводить на основании введенного ранее документа "Выписка". Для этого в журнале "Операции по расчетному счету" следует установить курсор на нужную выписку, нажать кнопку "Действия" и выбрать пункт "Ввод на основании". В случае, когда в выписке указано несколько различных авансов, система предложит выбрать нужный платеж из списка. На основании выбранного платежа будет сформирован документ "Счет-фактура выданный", заполненный нужными сведениями.

Следует обратить внимание, что при начислении НДС с полученных авансов налогообложение производится по налоговым ставкам 9,09% и 16,67% (расчетные налоговые ставки), а налоговой базой является вся сумма платежа, поэтому сумма налога, исчисленная при получении аванса, не должна равняться сумме налога, исчисленной при последующей реализации товаров (продукции, работ, услуг).

При проведении документа формируется проводка по кредиту счета 68.2 "Налог на добавленную стоимость" и дебету счета 76.АВ "НДС с авансов" на сумму начисленного налога. В сформированной проводке по счету 76.АВ "НДС с авансов" в качестве значения субконто "Счета-фактуры выданные" указывается сам документ "Счет-фактура выданный", эту проводку сформировавший. Таким образом, в бухгалтерских итогах начисленный НДС однозначно относится к определенному счету-фактуре.

Записанный документ будет отражен в книге продаж, как запись о получении аванса от покупателя.

Зачет аванса

1. Продажа товаров (продукции, работ, услуг)

Во всех документах типовой конфигурации, отражающих операции продажи товаров (продукции, работ, услуг), а именно:

- отгрузка товаров (продукции);

- реализация отгруженной продукции;

- оказание услуг;

- выполнение этапа работ

предусмотрена функция автоматического зачета аванса. Возможны три режима проведения документов:

- зачет аванса только по договору;

- зачет аванса без указания договора;

- не зачитывать аванс.

Для выбора режима следует указать соответствующее значение реквизита "Зачет аванса" в шапке документа.

Если указать режим проведения документа "Зачет аванса только по договору", то при проведении документа система выполнит поиск авансов, учтенных на счете 62.2 "Расчеты по авансам полученным (в рублях)" по тому же основанию (счету на оплату или договору), по которому проводится продажа.

Если указать режим проведения документа "Зачет аванса без указания договора", то при проведении документа система сначала выполнит поиск авансов, учтенных на счете 62.2 "Расчеты по авансам полученным (в рублях)" по тому же основанию (счету на оплату или договору), по которому проводится продажа. Затем, если стоимость продажи превышает сумму найденного аванса, поиск авансов будет продолжен, но уже по основанию "Без договора (служебный; для платежей без указания договора)".

Если указать режим "Не зачитывать аванс", то при проведении документа зачет аванса выполняться не будет.

Если аванс будет найден, то сформируется проводка по кредиту счета 62.1 "Расчеты с покупателями и заказчиками (в рублях)" и дебету счета 62.2 "Расчеты по авансам полученным (в рублях)" на сумму зачтенного аванса.

2. Запись книги продаж

Согласно п. 5 ст. 171 НК РФ вычетам подлежат суммы НДС, исчисленные продавцами и уплаченные ими в бюджет с сумм авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг). Для того, чтобы отразить налоговый вычет, в учете следует:

- во-первых, сформировать проводку, восстанавливающую НДС, начисленный при получении аванса;

- во-вторых, сторнировать сделанную ранее запись в книге продаж (то есть счет-фактуру, выписанный на аванс).

Данные операции в типовой конфигурации выполняются документом "Запись книги продаж". Документ "Запись книги продаж" удобно вводить на основании документа "Счет-фактура выданный". Для этого в журнале "Счета-фактуры выданные" следует установить курсор на счет-фактуру, введенный при получении аванса, который мы зачли, нажать кнопку "Действия" и выбрать пункт "Ввод на основании". На основании указанного счета-фактуры будет сформирован новый документ "Запись книги продаж", уже заполненный нужными сведениями. При проведении документа формируется проводка по кредиту счета 76.АВ "НДС с авансов" и дебету счета 68.2 "Налог на добавленную стоимость" на сумму НДС, восстановленного при зачете аванса. Записанный документ будет отражен в книге продаж как запись, сторнирующая сделанную ранее запись (счет-фактуру, выписанный при получении аванса).

Если сумма зачтенного аванса меньше, чем сумма аванса, указанная в счете-фактуре, то суммы в новом документе "Запись книги продаж" следует вручную скорректировать, так, чтобы значение реквизита "Всего" равнялось сумме зачтенного аванса, а значение реквизита "НДС" - сумме НДС, восстановленного при зачете аванса.

Если при зачете аванса было зачтено несколько полученных ранее авансов (например, в момент отгрузки было зачтено несколько небольших авансов полученных в разное время и оформленных разными счетами-фактурами), то на основании каждого из этих счетов-фактур следует ввести документ "Запись книги продаж".

Особенности отражения авансов в учете

1. Бухгалтерский учет

Пусть организация выдала аванс поставщику на сумму 1 200 руб. В бухгалтерском учете операция отражена проводкой:

Дебет 60.2 "Расчеты по авансам выданным (в рублях)" по договору "Без договора (служебный; для платежей без указания договора)"

Кредит 51 "Расчетные счета"

- 1200 руб. - выдан аванс поставщику.

Затем от поставщика поступили материалы на сумму 1200 руб. с учетом НДС. Выданный ранее аванс был полностью зачтен. В бухгалтерском учете поступление материалов отражено проводками:

Дебет 10.1 "Сырье и материалы"

Кредит 60.1 "Расчеты с поставщиками и подрядчиками (в рублях)" по договору "Основной договор"

- 1000 руб. - поступили материалы.

Дебет 19.3 "Налог на добавленную стоимость по приобретенным материально-производственным запасам"

Кредит 60.1 "Расчеты с поставщиками и подрядчиками (в рублях)" по договору "Основной договор"

- 200 руб. - выделен НДС по приобретенным материалам.

Дебет 60.1 "Расчеты с поставщиками и подрядчиками (в рублях)" по договору "Основной договор"

Кредит 60.2 "Расчеты по авансам выданным (в рублях)" по договору "Без договора (служебный; для платежей без указания договора)"

- 200 руб. - зачтен ранее выданный аванс.

Дебет 68.2 "Налог на добавленную стоимость"

Кредит 19.3 "Налог на добавленную стоимость по приобретенным материально-производственным запасам"

- 200 руб. - зачтен НДС, выделенный при поступлении материалов.

Налоговый учет

Операция выдачи аванса поставщику принимается к налоговому учету документом "Расход денежных средств". При автоматическом заполнении документа по данным бухгалтерского учета условие расхода денежных средств определяется как "Аванс под поставки имущества, работ, услуг, прав". При проведении документа формируется проводка по движению дебиторской задолженности:

Дебет Н13.01 "Движение дебиторской задолженности" по договору "Без договора (служебный; для платежей без указания договора)" - 1200 руб. - начислена дебиторская задолженность.

Операция поступления материалов принимается к налоговому учету документом "Операции приобретения имущества, работ, услуг, прав". При автоматическом заполнении документа предпринимается попытка определить условие поступления имущества: "С последующей оплатой" или "В счет ранее выданных авансов". При этом поиск выданных авансов выполняется именно по тому договору, по которому имущество фактически поступает в организацию. Так как в бухгалтерском учете выданный аванс отражен по служебному договору "Без договора (служебный; для платежей без указания договора)", то с точки зрения налогового учета аванс поставщику выдан не был и в качестве условия поступления имущества указывается условие поступления "С последующей оплатой". При проведении документа формируются проводки по движению кредиторской задолженности:

Кредит Н13.02 "Движение кредиторской задолженности" по договору "Основной договор" - 1200 руб. - начислена кредиторская задолженность. Дебет Н13.03 "НДС по кредиторской задолженности" по договору "Основной договор" - 200.00 руб. - выделен НДС с кредиторской задолженности.

После проведения документов "Расход денежных средств" и "Операции приобретения имущества, работ, услуг, прав" оборотно-сальдовая ведомость по счету Н13 "Движение дебиторской и кредиторской задолженности", развернутая по субсчетам, будет выглядеть следующим образом:

- Н13.01: сальдо конечное дебетовое 1200;

- Н13.02: сальдо конечное кредитовое 1200;

- Н13.03: сальдо конечное кредитовое 200;

Для того, чтобы отразить зачет выданного аванса, в типовой конфигурации используется документ налогового учета "Зачет задолженности по обязательствам сторон". При этом значения реквизитов документа "Дебитор" и "Кредитор" - это один и тот же контрагент - поставщик материалов. В качестве договора с дебитором должен быть указан договор "Без договора (служебный; для платежей без указания договора)", а в качестве договора с кредитором - "Основной договор". В форме документа предусмотрена возможность автоматического заполнения.

Документ следует вводить в тот же день, когда было получено имущество, и поставка была зарегистрирована в книге покупок. Если поставка не была зарегистрирована в книге покупок, то при автоматическом заполнении не определится сумма НДС, выделенная ранее с кредиторской задолженности и подлежащая зачету. При проведении документа формируются проводки:

- с кредита счета Н13.01 на сумму задолженности (1200 руб.);

- в дебет счета Н13.02 на сумму задолженности (1200 руб.);

- в дебет счета Н13.03 на сумму зачтенного НДС (200 руб.).

Следует обратить внимание, что в том случае, если аванс поставщику выплачивается по определенному основанию (по тому же договору, по которому ожидается поступление имущества), то при автоматическом заполнении документа "Операции поступления имущества" такая операция отразится по условию "В счет ранее выданных авансов". Тогда при проведении документ сформирует проводку по уменьшению дебиторской задолженности контрагента (по кредиту счета Н13.01 на сумму ранее полученного аванса), а проводку по счету Н13.03 на сумму НДС формировать не будет. В этом случае проводить операцию зачета задолженности не требуется.

В данной статье мы поговорим о восстановлении НДС и отражении этой операции в 1С 8.3 на примере конфигурации 1С Бухгалтерия предприятия.

Зачастую сам термин «восстановление НДС» вызывает вопросы. Попробуем его объяснить. Если коротко, то восстановление является операцией, обратной получению вычета по НДС, т.е. по уже полученному когда-то вычету делают корректировку, уменьшая этот вычет или полностью отменяя его. Если кому-то будет более понятно, то теоретически можно сказать, что мы сторнируем вычет по НДС полностью или частично в зависимости от ситуации. Но вот только термин «сторно» в данном случае не применяется, а говорят, что «надо восстановить НДС».

Если говорить более подробно, то при поступлении материалов, товаров, ОС и т.д. входящий НДС зачастую является налоговым вычетом, который в период поступления уменьшает сумму налога к уплате. Для того чтобы применить такой вычет, должно совпасть несколько условий, например:

- Правильно оформленный СФ;

- Поступившие ценности используются в деятельности, облагаемой НДС;

- Получатель ценностей является плательщиком НДС и т.д.

Теперь представим ситуацию, когда в момент оприходования ценностей все эти условия выполнялись, и вычет был принят. Через некоторое время условия поменялись, и получилось, что вычет использовать нельзя. Вот в этом случае и делают восстановление НДС.

Другим вариантом, когда надо восстанавливать НДС, является предоплата поставщику покупателем. Делая предоплату, покупатель может использовать вычет по НДС, формируя в учете проводку 68.НДС – 76.ВА. Когда покупатель получит отгрузку по такому авансу, он сделает вычет по поступившим позициям с проводкой 68.НДС – 19. Тогда получается, что по одной отгрузке будет два вычета. Такая ситуация невозможна, поэтому первый вычет необходимо восстановить.

Перечень ситуаций, когда следует восстанавливать НДС, приведен в НК, ст. 170 п.3. И хотя практика судебных решений говорит о том, что этот перечень является закрытым, тем не менее налоговые органы зачастую требуют восстанавливать НДС и в других случаях, например, при хищении имущества. Здесь предприятие само должно решить, будет ли восстанавливать налог или не станет этого делать (в этом случае не обойтись без судебных заседаний).

Поскольку восстановление НДС всегда приводит к увеличению суммы налога к уплате, в проводках Кт всегда будет 68.НДС, а по Дт возможны варианты, в зависимости от ситуации. Отражать такие операции следует в Книге Покупок.

Рассмотрим наиболее распространенные случаи восстановления НДС.

Восстановление НДС на примере конфигурации 1С:Бухгалтерия

Теперь от теории к практике. Рассмотрим два варианта, как отразить восстановление НДС в 1С Бухгалтерии.

Пример 1. Наиболее частый случай восстановления НДС. Покупателем выполнена предоплата за партию товаров, оба контрагента плательщики НДС. Сумма предоплаты 118000 руб., в т.ч. НДС 18000. Через несколько дней после предоплаты организация получила материальные ценности на сумму 94400 руб., в т.ч. НДС 14400 руб.

Учет авансовых платежей в 1С хорошо автоматизирован. По оплате автоматически сформировались корректные проводки.

Если в этот момент сформировать Книгу покупок, у нас будет два вычета по одной поставке.

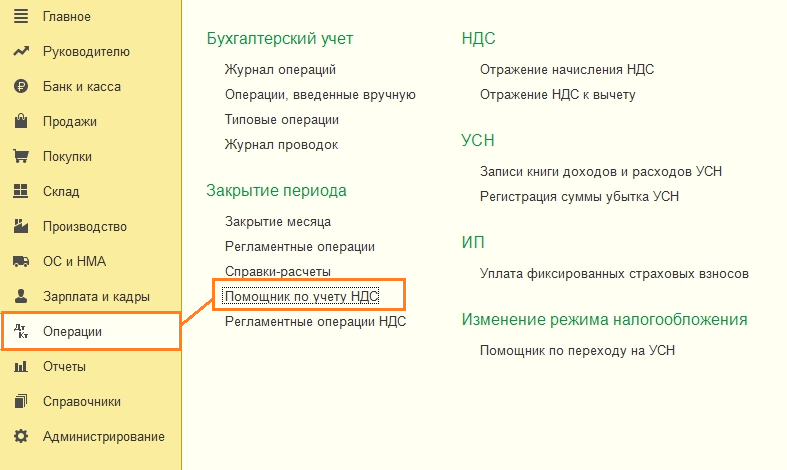

Следует провести восстановление НДС. Для этого в меню Операции выбираем пункт

Предлагает перепровести документы и сформировать регламентные операции – формирование записей книги покупок и продаж.

Нас интересует Нажимаем кнопку Заполнить документ, табличная часть сформируется автоматически.

Смотрим проводки. Программа автоматически восстанавливает НДС, анализируя сумму аванса и последующую отгрузки. В нашем случае поставка меньше уплаченных авансовых платежей, восстанавливаем сумму в размере, равной полученной отгрузке от поставщика.

Пример 2. В 4-м квартале по поступившей партии материалов из примера 1 следует восстановить НДС с суммы 40000 руб., расчетная сумма НДС равна 7200 руб.

В данном случае программа не может автоматически определить, в каком периоде и объеме следует восстанавливать НДС. Поэтому создаем соответствующий документ Восстановление НДС. Он находится в разделе

Нажимаем кнопку Создать, из списка вариантов выбираем документ на восстановление НДС.

Чтобы НДС не «завис» на счете 19, его надо списать. Документ можно создать на основании поступления.

По умолчанию предлагается для корректировки вся сумма поступления, нам следует ее скорректировать.

На закладке Счет списания указываем счет 91.02.

Обратите внимание на значение справочника расходов. Здесь можно установить параметр, принимаются ли расходы в затраты в целях исчисления налога на прибыль или нет.

Если принимаются, проводки будут следующие:

Еще один частый пример, с которым могут столкнуться многие предприятия – изменение суммы поставки из-за корректировки цены и (или) количества отгруженных позиций, в результате чего может возникнуть потребность восстановить НДС. Такие операции приводят к появлению корректировочных счет-фактур, порядок отражения которых мы подробно рассмотрим в другой статье.

Изображены на данной иллюстрации:

В первом случае «восстанавливается» НДС, ранее уплаченный в бюджет, т.е. нам возвращается сумма НДС.

Во втором случае мы должны заплатить налог, ранее предъявленный к возмещению.

В обоих случаях употребляется один и тот же термин, но на практике он имеет два прямо противоположных значения.

Особенно наглядно это видно при анализе НДС с полученных и уплаченных авансов.

Когда мы получаем аванс от покупателя, возникает обязательство в уплате НДС с этой суммы. После реализации товара мы также обязаны заплатить НДС. Чтобы не платить один и тот же налог два раза, первый платеж мы можем предъявить к возмещению, т.е. «восстановить».

Аналогичная ситуация, но с обратным знаком, образуется, когда мы платим аванс поставщику. Мы имеем право предъявить НДС с уплаченного аванса к возмещению, тем самым уменьшив общую сумму налога. Но в дальнейшем после получения товара сумму НДС придется вернуть в бюджет (чтобы не предъявлять одну и ту же сумму к возмещению два раза).

Обе ситуации автоматизированы в программе 1С 8.3.

Первый вариант восстановления НДС в 1С

Рассмотрим вариант с авансом от покупателя (рис.1.).

Программа 1С сама определяет полученную сумму как аванс и формирует соответствующие проводки (рис.2).

Проводку на счета учета НДС формирует счет-фактура на аванс (рис.3). Заметим, что счета-фактуры на аванс можно выставить как в момент получения денежных средств на расчетный счет, так и в конце месяца .

При реализации сумма аванса автоматически сторнируется (рис.4)

Счет-фактура на реализацию проводок не делает, но формирует движения в других регистрах, которые нужны для дальнейшей работы с НДС (рис.5).

«Восстановление» НДС происходит в документе « » (рис.6)

Получите 267 видеоуроков по 1С бесплатно:

Закладка «Полученные авансы» в 1С 8.3 заполняется автоматически и содержит все суммы для «восстановления» НДС по ранее полученным авансам (проводки — на рис.7).

Итоговую картину можно увидеть в отчетах « » и «Книга покупок».

Книга продаж в 1С (рис.8) содержит две записи по контрагенту «Ахиллес». Одна запись – на аванс (от 10.01.2016), вторая — на реализацию (от 26.01.2016).

В книге покупок также есть запись по этому контрагенту. Она компенсирует запись на аванс в книге продаж. Все три записи на одну и ту же сумму (7 627 руб. 12 коп.).

В результате заплатить в бюджет придется только один раз.

Проверим, что счет 76.АВ закрыт (рис.10).

Восстановление НДС с авансов поставщиков

Аналогично в 1С 8.3 Бухгалтерия восстанавливается НДС с аванса поставщику.

Цепочка документов будет выглядеть следующим образом:

- Счет-фактура от поставщика на аванс

- Счет-фактура поставщика

В отличие от первого варианта, «восстановление НДС» произойдет в документе «Формирование записей книги продаж» (рис.11).

Две записи (на аванс и на поступление) будут сформированы в книге покупок (рис.12).

«Восстанавливающая» запись появится в книге продаж (рис.13).

Учет НДС с авансов поставщикам ведется на счете 76.ВА. Сальдо по нему также следует проверить (рис.14).

Есть еще ряд моментов, когда приходится восстанавливать НДС. Например, когда продукция, предназначенная для реализации по ставке 18%, была продана в розницу, то есть без НДС. В этом случае НДС по используемым при производстве материалам нужно восстановить, т.е. вернуть в бюджет. Уплачивать НДС придется и в случае, когда счет-фактура поставщика признан налоговой инспекцией не действительным или утерян. Возникают и обратные ситуации, в которых организация имеет право возместить ранее уплаченный НДС.

При получении аванса организацией-плательщиком НДС предприятие должно выставить счет-фактуру на эту сумму. Для автоматизации регистрации счетов фактур на аванс в 1С 8.3 (как и в 8.2) Бухгалтерии предусмотрена специальная одноименная обработка. Она позволяет сделать с помощью нажатия нескольких клавиш нужные документы.

Рассмотрим, как это реализовано в программе .

Данную инструкцию также же можно использовать для регистрации счета-фактуры на аванс в 1С 8.2. Механизм в этих программах аналогичен.

Предположим, что клиент перечислил на счет нашей организации 100 рублей в счет будущих накладных. Отразим эту операцию с помощью документа « с»:

Если мы посмотрим проводки, то увидим, что вся сумма попала на счет авансов 62.02:

Создание счет-фактуры на аванс, полученный в 1С

Существует два способа создания авансовых счет-фактур — ручной и автоматический. Рассмотрим их подробнее.

Ручной способ

Чтобы зарегистрировать документ в ручном режиме, достаточно выбрать пункт «Создать на основании» — «Счет-фактура выданный» в документе на аванс:

Получите 267 видеоуроков по 1С бесплатно:

Откроется форма счета-фактуры:

После чего достаточно будет только проверить её и нажать на кнопку «Провести», чтобы отразить движение в системе.

Автоматический способ

Если в течение периода авансовых платежей много, не всегда удобно создавать их по одному. Для этого в системе 1С 8.3 есть обработка, которая регистрирует счета-фактуры в автоматическом режиме. Она расположена в меню «Банк и касса» — «Счета фактуры на аванс»:

Откроется форма обработки, в которой необходимо указать период, за которой необходимо формировать документы и организацию:

После этого достаточно нажать кнопку «Заполнить»:

Имеется два варианта восстановления НДС.

Восстановление НДС, который оплатили ранее. В этом случае осуществляется возврат суммы НДС на счет организации-плательщика.

Восстановление, когда организация – плательщик должна уплатить налог, который бюджет предъявил к возмещению.

Оба варианта имеют один термин, но значение противоположное. Увидеть разницу можно по анализу НДС с авансов, когда получаем и когда перечисляем. При получении аванса от контрагента возникают обязательства по оплате НДС с перечисленной суммы. Также и с продажи товара по реализации возникает обязанность оплаты НДС. С полученного авансового платежа предусмотрен возврат НДС по предъявлению к возмещению (восстановление). При перечислении авансового платежа поставщику также имеется возможность возмещения НДС с указанной суммы, на этом основании уменьшается общая сумма налога. Впоследствии, после того как товар получили, нужно будет перечислить НДС в бюджет (чтобы не повторилось возмещение). Предлагаем подробно разобрать, как происходит восстановление НДС с поступившего авансового платежа, который перечислил контрагент-покупатель.

Программа самостоятельно распознает поступивший платеж как авансовый и сформирует необходимые проводки:

Обратите внимание, что проводки по учету НДС создает документ «Счет-фактура». Сформировать его можно либо при поступлении аванса на р/с, либо посредством специальной обработки в конце учетного периода (месяца).

Создадим счет-фактура выданный на основании поступления на расчетный счет:

Проверим проводки:

При создании документа «Реализация», аванс должен автоматически сформироваться. Проверить можно по проводкам реализации:

Сам документ «Счет-фактура», созданный по реализации, никаких проводок не создает, но отражает движение НДС по другим важным регистрам бухгалтерского учета.

Процесс восстановления НДС отражается через документ «Формирование записей книги покупок»:

При этом заполнение закладки «Полученные авансы» в 1С происходит в автоматическом режиме. Здесь отражаются все суммы по поступившим авансовым платежам, которые можно предъявить к восстановлению НДС:

Проверяем проводки:

Отследить итоги по регламентным операциям учета НДС можно через формирование отчетов «Книга продаж» и «Книга покупок»:

Если зайти в отчет «Книга продаж», то по одному контрагенту-покупателю будет отражение двух записей за учетный период (месяц) по поступившему авансу и созданной реализации:

Если просмотреть отчет «Книга покупок», то этот же контрагент будет здесь фигурировать, а запись по нему будет компенсировать авансовый платеж в книге продаж.

Одна и та же сумма будет отражаться во всех записях. Из этого следует, что оплата НДС в бюджет будет одноразовая. Через формирование отчета «Оборотно-сальдовая ведомость» можно проверить закрытие счета 76. АВ (НДС по авансам и предоплатам):

С авансовых платежей поставщиков восстановление НДС в программе 1С 8.3 происходит аналогичным образом. В данном случае должны быть сформированы документы в порядке:

Списание с расчетного счета.

Счет-фактура на аванс, полученный от поставщика.

Приходная накладная.

Счет-фактура по накладной.

Отличием от предыдущего варианта является только то, что восстановление НДС происходит по документу «Формирование записей книги продаж».

В документе «Книга покупок» отразятся записи об авансовом платеже и поступлении:

А в «Книге продаж» отобразится запись о восстановлении НДС:

НДС с авансовых платежей поставщикам учитывается по счету 76.ВА (НДС по авансам и предоплатам выданным), движение по которому можно просмотреть в оборотно-сальдовой ведомости:

Еще несколько нюансов, когда НДС можно восстановить:

При продаже продукции в розницу (без НДС), предназначенной для реализации со ставкой 18%. В данном случае необходимо восстановить (вернуть в бюджет) НДС по материалу, который используется в производстве.

При признании налоговой инспекцией недействительным или утерянным документ «Счет-фактура» поставщика.

Также бывают обратные ситуации, когда организация может восстановить уплаченный ранее НДС. Для отражения в программе 1С имеется типовой документ «Восстановление НДС»:

Данный документ, по сути, является корректирующим для книги покупок и книги продаж, в зависимости от назначения восстановления НДС. К примеру, сумму восстановленного НДС можно списать на счет затрат:

В этом случае восстановленный НДС будет отражаться в документе «Книга продаж» записью на дополнительном листе.