Ключевая ставка рефинансирования в году. Ставка рефинансирования и ключевая ставка

Банк России обновил ключевую ставку. Посмотрите, какое значение ставки действуют на сегодня, скачайте полную таблицу ставок рефинансирования ЦБ РФ на 2019 год и предыдущие периоды.

Значение ставки рефинансирование ЦБ РФ на сегодня (2019)

ЦБ РФ отменил понятие ставки рефинансирования в 2016 году, теперь она называется ключевая. Банк России периодически утверждает размер ключевой ставки, величина которой соответствует ставке рефинансирования. 14 июня 2019 года ЦБ впервые в этом году снизил этот показатель. Смотрите ниже, какой размер действует на сегодня.

На сегодня ставка рефинансирования, утвержденная ЦБ РФ, составляет 7.5%. Она действует с 17 июня 2019 года (информация размещена на официальном сайте Банка России). Это первое понижение за текущий год – до этого показатель не менялся с декабря 2018 года.

Таблица изменения ставки рефинансирования в 2019 году

Процентная ставка (рефинансирования) изменялась Центральным банком РФ несколько раз. Ниже посмотрите полную таблицу значений ставки в 2018 - 2019 годах.

|

Период действия |

||

|---|---|---|

|

Информация ЦБ от 14.06.2019 |

||

|

Информация ЦБ от 14.12.2018 |

||

| С 17 сентября по 16 декабря 2018 года | 7, 5% | Информация ЦБ от 14.09.2018 |

| С 26 марта 2018 года по 16 сентября 2018 года | 7.25% | Информация ЦБ от 23.03.2018 |

| С 12 февраля 2018 года по 25 марта 2018 года | 7.5% | Информация ЦБ от 09.02.2018 |

| С 18 декабря 2017 года по 11 февраля 2018 года | 7.75% | Информация ЦБ РФ от 15.12.2017 |

| С 30 октября 2017 года по 17 декабря 2017 года | 8,25% | Информация ЦБ РФ от 27.10.2017 |

| С 18 сентября по 29 октября 2017 года | 8,50% | Информация ЦБ РФ от 15.09.2017 |

|

Информация ЦБ РФ от 16.06.2017 и 28.07.2017 года |

||

|

Информация Банка России от 28.04.2017 |

||

|

Информация Банка России от 24.03.2017 |

||

|

Информация Банка России от 16.09.2016 |

||

|

Информация Банка России от 10.06.2016 |

||

|

Указание Банка России от 11.12.2015 № 3894-У |

Ставка рефинансирования ЦБ РФ на 2018-2019 год

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 26 июля 2019 года. Время публикации пресс-релиза о решении Совета директоров Банка России - 13:30 по московскому времени. По прогнозам ставка рефинансирования ЦБ РФ может еще снизить.

Как проверить ставку на сегодня на официальном сайте ЦБ РФ

Проверить действующую на сегодня ставку вы можете на официальном сайте ЦБ РФ cbr.ru

Важно! На официальном сайте Центрального банка смотрите значение ключевой ставки на сегодня. С 1 января 2016 года ставка рефинансирования равна значению ключевой.

Для чего бухгалтеру знать величину ставки рефинансирования

Бухгалтеру необходимо знать величину ставки рефинансирования в следующих случаях:

- Расчет пеней за несвоевременную уплату налогов и сборов;

- Расчет материальной выгоды от экономии на процентах при расчете НДФЛ;

- Расчет компенсации за задержку выплаты зарплаты и иных подобных выплат.

Срочная новость : Минфин разрабатывает

Ниже мы разберем на примерах, как в этих случаях используется ставка рефинансирования в 2019 году, и как влияет ее изменение на расчет.

Пени за несвоевременную уплату налогов и сборов

Любая задержка при уплате налогов и сборов влечет необходимость уплаты пеней. Размер пеней определяется по формуле:

Пример. Расчет пени

25 апреля 2019 года бухгалтер сдал декларацию по НДС за 1 квартал 2019 года, а 1/3 налога перечислил в бюджет только 30 апреля. Размер налога к уплате составил 400 000 руб.

Таким образом, компания просрочила уплату налога на 4 дня (с 26.04 по 29.04).

Ставка рефинансирования в этот период не менялась и составила 7,75 %.

Одновременно с уплатой налога необходимо перечислить пеню в размере 413.33 руб. (400 000 руб. * 7,75 % : 300 * 4 дня)

Важно! Если ставка рефинансирования в периоде просрочки уплаты менялась, то при расчете пеней используйте соответствующие значения по периодам их действия.

Материальная выгода от экономии на процентах

В 2019 году датой получения дохода физическим лицом от экономии на процентах будет последний день месяца, поэтому бухгалтер должен знать величину процентной ставки (рефинансирования) ЦБ РФ на сегодня.

Используйте следующую формулу для расчета величины материальной выгоды:

Важно! Для расчета материальной выгодны от экономии на процентах не имеет значение изменений ставки «внутри» месяца.

Компенсация за задержку выплаты зарплаты

Компенсация за задержку выплат в пользу работника рассчитывается исходя из 1/150 ставки рефинансирования, действующей на сегодня. Используйте следующую формулу:

Пример. Расчет компенсации

Компания задержала выплату заработной платы за январь 2019 на 10 дней. Общая сумма задолженности составила 500 000 руб.

Ключевая ставка в январе 2018 года – 7,75 %.

Сумма компенсации составила 2 руб. (500 000 руб. / 150 * 7,75% * 10 дней)

Важно! Если ставка в периоде задержки выплаты сотрудникам менялась, то при расчете компенсации используйте соответствующие значения по периодам их действия.

2016 год закончился и я традиционно подвожу финансовые итоги года. Всем своим читателям и клиентам я желаю в наступившем году финансового благополучия и процветания. Пусть он порадует вас приятными событиями, сделает вас счастливее и успешнее.

В этой статье я подведу краткие итоги года, на чем можно было заработать и потерять деньги в 2016 году, напомню о самых важных событиях и новостях прошедшего периода и расскажу, какие нововведения ждут нас в будущем.

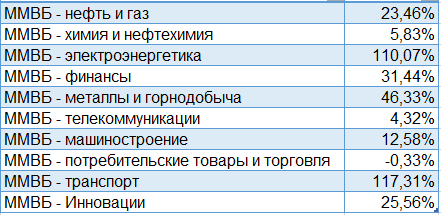

Российский индекс ММВБ в 2016 году вырос с 1761 пункта до 2232, то есть увеличился на 26,7%. В этом году индекс обновил свой исторический максимум, предыдущий рекорд держался аж с 2007 года. Индекс голубых фишек немного отстал, его доходность составила 24,2%. Зато долларовый индекс РТС за счет укрепления рубля показал доходность в 52,2%.

Среди секторов наибольшую доходность принесли секторы транспорта и электроэнергетики.

Среди лидеров роста Аэрофлот и множество акций электроэнергетики: Россети, ФСК, Мосэнерго, Ленэнерго и другие.

В 2016 году ЦБ РФ снизил ключевую ставку с 11% до 10%, что сказалось на снижении доходности облигаций. Текущая доходность к погашению российских облигаций находится в диапазоне 8-13%. Доходность совокупного индекса государственных ценных бумаг за 2016 год составила 14,9%, муниципальных 11,5%, корпоративных 10,6%.

Ставки по банковским вкладам тоже снизились.

Если в январе можно было открыть вклад на год со ставкой около 9,5%, то в декабре 2016 года средняя ставка составляет уже около 7,5%, ставки по валютным вкладам сейчас около 1-2% и даже ниже. В банках на депозитах скопилось много денег, которые не находят большого спроса у заемщиков. Это не способствует тому, что банки предлагают высокие ставки стремясь привлечь деньги вкладчиков. Поэтому в 2017 году можно ожидать дальнейшего снижения ставок по вкладам.

Ставки по банковским вкладам тоже снизились.

Если в январе можно было открыть вклад на год со ставкой около 9,5%, то в декабре 2016 года средняя ставка составляет уже около 7,5%, ставки по валютным вкладам сейчас около 1-2% и даже ниже. В банках на депозитах скопилось много денег, которые не находят большого спроса у заемщиков. Это не способствует тому, что банки предлагают высокие ставки стремясь привлечь деньги вкладчиков. Поэтому в 2017 году можно ожидать дальнейшего снижения ставок по вкладам.

ЦБ РФ за 2016 год отозвал 97 банковских лицензий . Самой нашумевшей историей стал случай с Внешпромбанком, в котором хранили деньги некоторые чиновники, госкомпании и известные люди. На момент отзыва он занимал 30-е место по размеру активов. Дыра в банке составила более 200 млрд. рублей. Из крупных и известных банков с проблемами столкнулись банк «Пересвет», принадлежащий РПЦ, и квазигосударственный «Татфондбанк». Эти события еще раз подтверждают, что сейчас к выбору банка, как и к банковским облигациям, нужно подходить очень осторожно, желательно консультируясь у специалиста.

В прошлом году банковские вкладчики столкнулись с новым риском — забалансовыми вкладами . Оказалось, что ряд банков, у которых была отозвана лицензия, скрывали достоверные сведения о суммах вкладов в своей базе данных, поэтому при отзыве лицензии их клиенты столкнулись с тем, что сумма возмещения гораздо меньше той, которую они положили на вклад. Поэтому стоит помнить о необходимости хранить у себя все банковские документы и иметь выписки по счету.

Инфляция в 2016 году стала самой низкой за всю историю 5,38%. Предыдущий рекорд был в 2011 году, когда инфляция составила 6,1%. Впрочем причины такой низкой инфляции скорее кроются в падении покупательной способности населения и снижении реальных доходов. Центробанк по прежнему называет своей основной целью снижение инфляции до 4%, поэтому можно не ожидать сильного снижения ключевой ставки. Но если в будущем году инфляция будет такой же низкой или продолжит снижаться, то ЦБ может немного понизить ключевую ставку. В таких условиях наиболее выгодным вложением становятся долгосрочные облигации.

Определяющим фактором, влияющим на курс рубля , по прежнему остается цена на нефть. На фоне роста цен на нефть на 50% сильный рост иностранной валюты последних двух лет сменился падением. Доллар и евро подешевели на 16% и 19%.

Цены на московскую недвижимость падают второй год подряд. В начале года 1 кв.м стоил около 180 т.р., к концу года стал стоить меньше 170 т.р. В условиях снижения покупательной способности населения, роста налогов и издержек на владение недвижимостью ожидать роста цен не приходится.

Цены на драгметаллы тоже в основном снизились, за исключением палладия.

Доходность ПИФов за 2016 год можно оценить по следующей таблице. Фонды акций принесли в среднем 30,4%, что немного ниже . Фонды облигаций в среднем заработали 8,54%. Высокая доходность индексных фондов 45% объясняется наличием ПИФов, ориентированных на индекс электроэнергетики.

Данные nlu.ru

Если взять для анализа ПИФы акций без специализации, то окажется, что за 2016 год из 64 фондов обогнать индекс ММВБ смог 21.

Данные nlu.ru

Теперь коснемся ситуации на мировых финансовых рынках. Из самых значимых событий в мире за прошедший год можно назвать Брекзит и победу Трампа на выборах США. ФРС США в 2016 году повысила ключевую ставку с 0,5% до 0,75% и намеревается постепенно повышать ее в будущем. Что скорее всего вызовет повышение доходности американских облигаций, а значит их привлекательность для инвесторов, что может привести к укреплению курса доллара по отношению к другим валютам. По некоторым прогнозам в 2017 году ставка может повыситься до 1,25-1,5%.

Несмотря на сюрпризы американский индекс S&P 500 вырос на 12%. Глобальный индекс акций показал доходность 5,6%. Цены на нефть превысили 50 долларов за баррель и за год выросли на 52%. Российский индекс в долларах благодаря росту нефти поднялся на 59%.

По стоимостным оценкам российский рынок акций по прежнему один из самых дешевых в мире P/E 9,1, CAPE 5,9. Близко к нему по стоимости находятся рынки Бразилии, Польши, Чехии, Турции. К дорогим рынкам относятся США, Япония и развитые страны Европы.

Обновляю традиционную ежегодную табличку с доходностью финансовых инструментов. На этот раз доходность российских акций с 2009 года указана и добавлена доходность индекса S&P 500 для сравнения с индексом РТС. За последние 15 лет наибольшую прибыль принесли акции. Но если взять отрезок 10 лет, то самым доходным инструментом становится золото.

И доходность, скорректированная на инфляцию. Как видно на длительном сроке инфляцию опередили акции, недвижимость и золото. Но на сроке 10 лет их реальная доходность, за исключением золота, оказалась отрицательной. Доходность депозитов и облигаций за вычетом инфляции остается равна нулю. Валюта, динамикой которой постоянно интересуется недальновидная часть населения, тоже не приносит реальной доходности.

Главной новостью в сфере законодательства в 2016 году стало обсуждение закона о введении новых категорий инвесторов и ограничение доступа к финансовым инструментам в зависимости от категории инвестора с целью защиты малоопытных инвесторов от финансовых потерь на рынке. Предполагается делить инвесторов будут на неквалицифированных, квалифицированных и профессиональных. Неквалифицированные инвесторы будут поделены на подгруппы: те, у кого на счете менее 400 000 руб., и те, у кого от 400 000 до 1,4 млн руб. Пока что закон окончательно не принят, но уже можно говорить о нем в общих чертах.

В зависимости от суммы (до 400 000 или до 1,4 млн руб.) определяется набор инструментов для неквалифицированного инвестора. Тем, у кого менее 400 000 руб. на счете, будут доступны акции, облигации, ETF (все – из котировальных списков 1-го и 2-го уровней), инвестиционные паи, а также возможность торговать на валютном рынке и рынке драгметаллов. При этом торговать с плечом и торговать деривативами эти инвесторы смогут после сдачи онлайн-экзамена. Инвесторы с суммой счета до 1,4 млн руб. получают тот же набор инструментов и возможность сразу торговать с плечом, а для торговли деривативами им также нужно сдать экзамен.

ЦБ РФ в 2016 году отметился еще одним странным событием, а именно отзывом лицензии у российского агента УК Финекс Плюс , который является единственным провайдером ETF на Московской бирже. Однако уже через 2 месяца УК была выдана новая лицензия, при этом о причинах отзыва остается только догадываться. Стоит отметить, что это событие никак не сказалось на торгах ETF.

Правительство стабильно продолжает заморозку пенсионных накоплений , несмотря на словесные обещания первых лиц государства прекратить это. Деньги будущих пенсионеров идут на текущие нужды страны. В 2016 году правительство задумалось об очередной пенсионной реформе и отмене накопительной системы. Уж не знаю, стоит ли лишний раз напоминать, что о своей пенсии нужно позаботиться самостоятельно.

В 2016 году появилось интересное нововведение: удаленное открытие брокерского счета без необходимости посещения офиса. И если открыть счет у удаленно можно уже давно, то возможность делать подобное у российских брокеров появилась только сейчас. Пока что данную услугу предоставляют не все брокеры, в основном только крупные, а чтобы ей воспользоваться нужно иметь подтвержденную учетную запись на сайте Госуслуги.

Минфин готовит законопроект, согласно которому планируется увеличить сумму для взноса на ИИС в первый год до 1 млн. рублей, в последующие периоды максимальная сумма взноса останется прежней 400 т.р. При этом сумма налогового вычета не изменится и составит максимум 400 000 рублей.

Купонный доход по облигациям , выпущенным после 1 января 2017 года, будет освобожден от налогообложения. 1 декабря Правительство РФ одобрило законопроект об отмене НДФЛ на доходы с корпоративных рублевых облигаций, эмитированных в период с 1 января 2017 года по 31 декабря 2020 года включительно, следует из данных на официальном сайте. Налог, согласно документу, будет сохранен лишь в случае превышения суммы выплаты процентов (купона) над суммой процентов, рассчитанной исходя из номинальной стоимости облигаций и ставки рефинансирования Банка России, увеличенной на 5 п.п.

Так же в с 2017 года начал действовать новый закон, согласно которому лицам, принимающим по долгу службы решения , затрагивающие вопросы суверенитета и национальной безопасности Российской Федерации, и (или) участвующим в подготовке таких решений, запрещается открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами.

С 2018 года ожидается начало автоматического обмена между странами об обмене налоговой информацией. Планируется, что страны будут автоматически обмениваться об открытых счетах иностранных граждан. Для обмена информацией страны должны заключить между собой соответствующее соглашение. Однако на данный момент Россия не заключила таких соглашений ни с одной страной, хотя и присоединилась к этой системе.

С января 2016 года в законодательство РФ были внесены изменения, согласно которым ставка рефинансирования была приравнена к ключевой. Последняя является переменным показателем. Ее устанавливает Банк России, в зависимости от экономических показателей, уровня инфляции и других факторов. Она выступает одним из главных инструментов реализации кредитно-денежной политики государства и напрямую влияет на стоимость кредитов, которые выдают коммерческие банки для бизнеса и населения, а также на проценты по депозитным вкладам.

Снижение ставки положительно влияет на развитие экономики. Дешевые кредиты стимулируют развитие бизнеса и потребительский спрос. Но, как известно, развитие происходит по определенным циклам. Это значит, кто Центробанку приходится время от времени менять ставку, осуществляя тем самым регулирование. Так, в период кризиса увеличение этого показателя снижает спрос на кредиты. Уменьшение объемов кредитования, хоть и замедляет рост развития экономики, но позволяет избежать процессов роста инфляции и усугубления кризиса.

Зная точное значение ставки рефинансирования, бухгалтер организации может:

проверить, правильно ли начислили штрафные санкции контролирующие органы или партнеры по договору;

самостоятельно произвести расчет неустойки по договору, выплате зарплаты, налогам или другим платежам.

Чтобы узнать, сколько процентов нужно уплатить штрафных санкций, необходимо использовать актуальную величину показателя на момент просрочки. Если в этот период ставка менялась, расчет за период действия каждого ее размера осуществляется отдельно.

Содержит актуальное значение ставки рефинансирования по годам таблица, которая находится на сайте Центробанка. В ней указан размер показателя, период действия и документ, на основании которого изменения вступили в силу. Использовать рекомендуется исключительно эту таблицу (которую вы также видите на данной странице нашего сайта), так как она содержит точные и актуальные данные.

Значение ставки

Сегодня размер ставки регулятор постепенно снижает. Связанно это со стабилизацией экономики и низким уровнем инфляции. Снижение наблюдалось в 2017 году, и на 2018 год прогноз улучшения макро и микроэкономических показателей РФ сохраняется. Последнее снижение показателя произошло 26 марта текущего года. По словам главы ЦБ РФ, регулятор планирует продолжать поэтапное снижение, если экономика будет и в дальнейшем подавать сигналы роста. Следующее изменение возможно уже в апреле 2018 года. Чтобы точно узнать, чему равна ключевая ставка, следует использовать актуальную информацию с сайта Центробанка.

Таблица с динамикой

Менялась ставка рефинансирования постоянно, с момента ее введения в 1992 году. Изменение ставки рефинансирования имело место как в меньшую, так и в большую сторону. В кризисные времена 90-х значение этого показателя менялось менее чем за месяц, а максимальный размер превышал 200 пунктов. Легче всего оценить динамику на графике изменения ставки рефинансирования, а потом и ключевой.

Узнать ставку рефинансирования на дату действия просроченной задолженности можно в таблице, которая приведена ниже.

По годам

Определенного периода, в течение которого действует процентная ставка рефинансирования, нет. Меняется она, в зависимости от состояния финансовой сферы и инфляционных ожиданий. Обычно рост показателя становится следствием удешевления национальной валюты, и наоборот. Чтобы легче было заинтересованным лицам определить размер ставки рефинансирования в разный период действия, используется таблица.

| Период действия ключевой ставки | Ключевая ставка (ставка рефинансирования*) -% |

|---|---|

| с 17 июня 2019 года | 7,50 |

| с 17 декабря 2018 г. по 16 июня 2019 года | 7,75 |

| с 17 сентября 2018 г. по 16 декабря 2018 года | 7,50 |

| с 26 марта 2018 г. - по 16 сентября 2018 года. | 7,25 |

| с 12 февраля 2018 г. - по 25 марта 2018 года. | 7,50 |

| с 18 декабря 2017 г. - по 11 февраля 2018 года. | 7,75 |

| с 30 октября 2017 г. - по 17 декабря 2017 года. | 8,25 |

| с 18 сентября 2017 г. - по 29 октября 2017 года. | 8,50 |

| с 19 июня 2017 г. - по 17 сентября 2017 года. | 9,00 |

| с 02 мая 2017 г. - по 18 июня 2017 года. | 9,25 |

| с 27 марта 2016 г. - по 01 мая 2017 года. | 9,75 |

| с 19 сентября 2016 г. - по 26 марта 2017 года. | 10,00 |

| с 14 июня 2016 г. - по 18 сентября 2016 г. | 10,50 |

| с 01 января 2016 г. - по 13 июня 2016 г. | 11,00 |

| Период действия ставки рефинансирования | Ставка рефинансирования (%) | Нормативный документ |

|---|---|---|

| 01.01.2016 г.* | С этой даты значение ставки рефинансирования соответствует значению ключевой ставки Банка России - на соответствующую дату установки | Указание Банка России от 11.12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России» |

| 14 сентября 2012 г - 31 декабря 2015 г. | 8,25 | Указание Банка России от 13.09.2012 № 2873-У |

| 26 декабря 2011 г. - 13 сентября 2012 г. | 8,00 | Указание Банка России от 23.12.2011 № 2758-У |

| 3 мая 2011 г. - 25 декабря 2011 г. | 8,25 | Указание Банка России от 29.04.2011 № 2618-У |

| 28 февраля 2011 г. - 2 мая 2011 г. | 8,00 | Указание Банка России от 25.02.2011 № 2583-У |

| 01 июня 2010 г. - 27 февраля 2011 г. | 7,75 | Указание Банка России от 31.05.2010 № 2450-У |

| 30 апреля 2010 г. - 31 мая 2010 г. | 8,00 | Указание Банка России от 29.04.2010 № 2439-У |

| 29 марта 2010 г. - 29 апреля 2010 г. | 8,25 | Указание Банка России от 26.03.2010 № 2415-У |

| 24 февраля 2010 г. - 28 марта 2010г. | 8,50 | Указание Банка России от 19.02.2010 № 2399-У |

| 28 декабря 2009 г. - 23 февраля 2010 г. | 8,75 | Указание Банка России от 25.12.2009 № 2369-У |

| 25 ноября - 27 декабря 2009 г. | 9,0 | Указание Банка России от 24.11.2009 № 2336-У |

| 30 октября 2009 г. - 24 ноября 2009 г. | 9,50 | Указание Банка России от 29.10.2009 № 2313-У |

| 30 сентября 2009 г. -29 октября 2009 г. | 10,00 | Указание Банка России от 29.09.2009 № 2299-У |

| 15 сентября 2009 г. -29 сентября 2009 г. | 10,50 | Указание Банка России от 14.09.2009 № 2287-У |

| 10 августа 2009 г.- 14 сентября 2009 г. | 10,75 | Указание ЦБ РФ от 07.08.2009 № 2270-У |

| 13 июля 2009 г. - 9 августа 2009 г. | 11,0 | Указание ЦБ РФ от 10.07.2009 № 2259-У |

| 5 июня 2009 г. - 12 июля 2009 г. | 11,5 | Указание ЦБ РФ от 04.06.2009 № 2247-У |

| 14 мая 2009 г. - 4 июня 2009 г. | 12,0 | Указание ЦБ РФ от 13.05.2009 № 2230-У |

| 24 апреля 2009г - 13 мая 2009 г. | 12,5 | Указание ЦБ РФ от 23.04.2009 № 2222-У |

| 1 декабря 2008 г. - 23 апреля 2009 г. | 13,00 | Указание ЦБ РФ от 28.11.2008 № 2135-У |

| 12 ноября 2008 г. - 30 ноября 2008 г. | 12,00 | Указание ЦБ РФ от 11.11.2008 № 2123-У |

| 14 июля 2008 г. - 11 ноября 2008 г | 11,00 | Указание ЦБ РФ от 11.07.2008 № 2037-У |

| 10 июня 2008 г. - 13 июля 2008 г. | 10,75 | Указание ЦБ РФ от 09.06.2008 № 2022-У |

| 29 апреля 2008г. - 9 июня 2008 г. | 10,5 | Указание ЦБ РФ от 28.04.2008 № 1997-У |

| 04 февраля 2008 г. - 28 апреля 2008 г. | 10,25 | Указание ЦБ РФ от 01.02.2008 № 1975-У |

| 19 июня 2007 г. - 3 февраля 2008 г. | 10,0 | Телеграмма ЦБ РФ от 18.06.2007 № 1839-У |

| 29 января 2007 г. - 18 июня 2007 г. | 10,5 | Телеграмма ЦБ РФ от 26.01.2007 № 1788-У |

| 23 октября 2006 г. - 22 января 2007 г. | 11 | Телеграмма ЦБ РФ от 20.10.2006 № 1734-У |

| 26 июня 2006 г. - 22 октября 2006 г. | 11,5 | Телеграмма ЦБ РФ от 23.06.2006 № 1696-У |

| 26 декабря 2005 г. - 25 июня 2006 г. | 12 | Телеграмма ЦБ РФ от 23.12.2005 № 1643-У |

| 15 июня 2004 г. - 25 декабря 2005 г. | 13 | Телеграмма ЦБ РФ от 11.06.2004 № 1443-У |

| 15 января 2004 г. - 14 июня 2004 г. | 14 | Телеграмма ЦБ РФ от 14.01.2004 № 1372-У |

| 21 июня 2003 г. - 14 января 2004 г. | 16 | Телеграмма ЦБ РФ от 20.06.2003 № 1296-У |

| 17 февраля 2003 г. - 20 июня 2003 г. | 18 | Телеграмма ЦБ РФ от 14.02.2003 № 1250-У |

| 7 августа 2002 г. - 16 февраля 2003 г. | 21 | Телеграмма ЦБ РФ от 06.08.2002 № 1185-У |

| 9 апреля 2002 г. - 6 августа 2002 г. | 23 | Телеграмма ЦБ РФ от 08.04.2002 № 1133-У |

| 4 ноября 2000 г. - 8 апреля 2002 г. | 25 | Телеграмма ЦБ РФ от 03.11.2000 № 855-У |

| 10 июля 2000 г. - 3 ноября 2000 г. | 28 | Телеграмма ЦБ РФ от 07.07.2000 № 818-У |

| 21 марта 2000 г. - 9 июля 2000 г. | 33 | Телеграмма ЦБ РФ от 20.03.2000 № 757-У |

| 7 марта 2000 г. - 20 марта 2000 г. | 38 | Телеграмма ЦБ РФ от 06.03.2000 № 753-У |

| 24 января 2000 г. - 6 марта 2000 г. | 45 | Телеграмма ЦБ РФ от 21.01.2000 № 734-У |

| 10 июня 1999 г. - 23 января 2000 г. | 55 | Телеграмма ЦБ РФ от 09.06.99 № 574-У |

| 24 июля 1998 г. - 9 июня 1999 г. | 60 | Телеграмма ЦБ РФ от 24.07.98 № 298-У |

| 29 июня 1998 г. - 23 июля 1998 г. | 80 | Телеграмма ЦБ РФ от 26.06.98 № 268-У |

| 5 июня 1998 г. - 28 июня 1998 г. | 60 | Телеграмма ЦБ РФ от 04.06.98 № 252-У |

| 27 мая 1998 г. - 4 июня 1998 г. | 150 | Телеграмма ЦБ РФ от 27.05.98 № 241-У |

| 19 мая 1998 г. - 26 мая 1998 г. | 50 | Телеграмма ЦБ РФ от 18.05.98 № 234-У |

| 16 марта 1998 г. - 18 мая 1998 г. | 30 | Телеграмма ЦБ РФ от 13.03.98 № 185-У |

| 2 марта 1998 г. - 15 марта 1998 г. | 36 | Телеграмма ЦБ РФ от 27.02.98 № 181-У |

| 17 февраля 1998 г. - 1 марта 1998 г. | 39 | Телеграмма ЦБ РФ от 16.02.98 № 170-У |

| 2 февраля 1998 г. - 16 февраля 1998 г. | 42 | Телеграмма ЦБ РФ от 30.01.98 № 154-У |

| 11 ноября 1997 г. - 1 февраля 1998 г. | 28 | Телеграмма ЦБ РФ от 10.11.97 № 13-У |

| 6 октября 1997 г. - 10 ноября 1997 г. | 21 | Телеграмма ЦБ РФ от 01.10.97 № 83-97 |

| 16 июня 1997 г. - 5 октября 1997 г. | 24 | Телеграмма ЦБ РФ от 13.06.97 № 55-97 |

| 28 апреля 1997 г. - 15 июня 1997 г. | 36 | Телеграмма ЦБ РФ от 24.04.97 № 38-97 |

| 10 февраля 1997 г. - 27 апреля 1997 г. | 42 | Телеграмма ЦБ РФ от 07.02.97 № 9-97 |

| 2 декабря 1996 г. - 9 февраля 1997 г. | 48 | Телеграмма ЦБ РФ от 29.11.96 № 142-96 |

| 21 октября 1996 г. - 1 декабря 1996 г. | 60 | Телеграмма ЦБ РФ от 18.10.96 № 129-96 |

| 19 августа 1996 г. - 20 октября 1996 г. | 80 | Телеграмма ЦБ РФ от 16.08.96 № 109-96 |

| 24 июля 1996 г. - 18 августа 1996 г. | 110 | Телеграмма ЦБ РФ от 23.07.96 № 107-96 |

| 10 февраля 1996 г. - 23 июля 1996 г. | 120 | Телеграмма ЦБ РФ от 09.02.96 № 18-96 |

| 1 декабря 1995 г. - 9 февраля 1996 г. | 160 | Телеграмма ЦБ РФ от 29.11.95 № 131-95 |

| 24 октября 1995 г. - 30 ноября 1995 г. | 170 | Телеграмма ЦБ РФ от 23.10.95 № 111-95 |

| 19 июня 1995 г. - 23 октября 1995 г. | 180 | Телеграмма ЦБ РФ от 16.06.95 № 75-95 |

| 16 мая 1995 г. - 18 июня 1995 г. | 195 | Телеграмма ЦБ РФ от 15.05.95 № 64-95 |

| 6 января 1995 г. - 15 мая 1995 г. | 200 | Телеграмма ЦБ РФ от 05.01.95 № 3-95 |

| 17 ноября 1994 г. - 5 января 1995 г. | 180 | Телеграмма ЦБ РФ от 16.11.94 № 199-94 |

| 12 октября 1994 г. - 16 ноября 1994 г. | 170 | Телеграмма ЦБ РФ от 11.10.94 № 192-94 |

| 23 августа 1994 г. - 11 октября 1994 г. | 130 | Телеграмма ЦБ РФ от 22.08.94 № 165-94 |

| 1 августа 1994 г. - 22 августа 1994 г. | 150 | Телеграмма ЦБ РФ от 29.07.94 № 156-94 |

| 30 июня 1994 г. - 31 июля 1994 г. | 155 | Телеграмма ЦБ РФ от 29.06.94 № 144-94 |

| 22 июня 1994 г. - 29 июня 1994 г. | 170 | Телеграмма ЦБ РФ от 21.06.94 № 137-94 |

| 2 июня 1994 г. - 21 июня 1994 г. | 185 | Телеграмма ЦБ РФ от 01.06.94 № 128-94 |

| 17 мая 1994 г. - 1 июня 1994 г. | 200 | Телеграмма ЦБ РФ от 16.05.94 № 121-94 |

| 29 апреля 1994 г. - 16 мая 1994 г. | 205 | Телеграмма ЦБ РФ от 28.04.94 № 115-94 |

| 15 октября 1993 г. - 28 апреля 1994 г. | 210 | Телеграмма ЦБ РФ от 14.10.93 № 213-93 |

| 23 сентября 1993 г. - 14 октября 1993 г. | 180 | Телеграмма ЦБ РФ от 22.09.93 № 200-93 |

| 15 июля 1993 г. - 22 сентября 1993 г. | 170 | Телеграмма ЦБ РФ от 14.07.93 № 123-93 |

| 29 июня 1993 г. - 14 июля 1993 г. | 140 | Телеграмма ЦБ РФ от 28.06.93 № 111-93 |

| 22 июня 1993 г. - 28 июня 1993 г. | 120 | Телеграмма ЦБ РФ от 21.06.93 № 106-93 |

| 2 июня 1993 г. - 21 июня 1993 г. | 110 | Телеграмма ЦБ РФ от 01.06.93 № 91-93 |

| 30 марта 1993 г. - 1 июня 1993 г. | 100 | Телеграмма ЦБ РФ от 29.03.93 № 52-93 |

| 23 мая 1992 г. - 29 марта 1993 г. | 80 | Телеграмма ЦБ РФ от 22.05.92 № 01-156 |

| 10 апреля 1992 г. - 22 мая 1992 г. | 50 | Телеграмма ЦБ РФ от 10.04.92 № 84-92 |

| 1 января 1992 г. - 9 апреля 1992 г. | 20 | Телеграмма ЦБ РФ от 29.12.91 № 216-91 |

Возможность изменения показателя рассматривается на заседании совета директоров ЦБ РФ. Руководство регулятора анализирует внешнюю и внутреннюю среду, определяет показатели, которые могут оказывать влияние на экономику РФ, риски, которые при этом возникают. После этого делается прогноз на ближайшую перспективу и принимается решение, увеличивать, уменьшать ли ключевую ставку или оставить этот показатель без изменений.

Ставка на сегодня

Ключевой ставки минимально. Ниже было последний раз в марте 2014 года (тогда ее размер снизился до 7 пунктов). На данный момент прогнозы Центробанка оптимистичные. Руководство регулятора не исключает очередное снижение в ближайшее время, но не исключает и паузу. Пока благоприятные условия сохраняются, текущая ставка повышена, вероятнее всего, не будет. Глава ЦБ РФ заявила, что это пока не планируется даже в том случае, если экономические санкции против России будут усиливаться.

Так же можете в комментарии или задать вопрос

Ключевая ставка Банка России и все её изменения

Ключевая ставка ЦБ РФ на сегодня - 7,50 %, а с 29.07.2019 - 7,25%. Очередной Совет директоров Банка России, состоявшийся 26 июля 2019 года, принял решение снизить ключевую ставку на 25 б.п., до 7,25% годовых. Данная ключевая ставка будет действовать по 06 сентября 2019 года.

Совет директоров отметил, что продолжается замедление инфляции. Однако инфляционные ожидания остаются на повышенном уровне. Темпы роста российской экономики складываются ниже ожиданий Банка России. Слабая экономическая активность наряду с временными факторами ограничивает инфляционные риски на краткосрочном горизонте. По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция вернется к 4% в начале 2020 года.

При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего снижения ключевой ставки на одном из ближайших заседаний Совета директоров и переход к нейтральной денежно-кредитной политике в первой половине 2020 года. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Ключевая ставка Банка Рассии на конец июля - начало сентября 2019 года

На очередном заседании Совета директоров Банка России, состоявшемся 26 июля 2019 года принято решение снизить ключевую ставку на 25 б.п., до уровня 7,25%. Данная ключевая ставка будет действовать с 29.07.2019 года по 06 сентября 2019 года, т.е. до даты очередного заседания Совета директоров Банка России.

Предыдущая ключевая ставка Банка России составляла 7,50% и срок её действия продлился чуть более одного месяца (с 17.06.2019 г. по 28.07.2019 г.).

Принимая решение снизить ключевую ставку до уровня 7,25%, Совет директоров Банка России исходил из следующего:

Динамика инфляции. Продолжается замедление инфляции. Годовой темп прироста потребительских цен в июне снизился до 4,7% (с 5,1% в мае 2019 года) и, по оценке на 22 июля, составил около 4,6%. Годовая базовая инфляция по итогам июня снизилась впервые с марта 2018 года и составила 4,6%. Месячный темп прироста потребительских цен с исключением сезонности замедлился до 0,1% в июне после 0,3–0,4% в феврале-мае. При этом большинство показателей месячной инфляции, отражающих наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, находятся вблизи 4% в годовом выражении.Сдерживающее влияние на инфляцию оказывает динамика потребительского спроса. Вклад в замедление роста потребительских цен внесли и временные дезинфляционные факторы, включая укрепление рубля с начала текущего года и снижение цен на плодоовощную продукцию на фоне более раннего поступления нового урожая. На динамике годовой инфляции также отразились эффекты базы.

В июне-июле ценовые ожидания предприятий продолжили снижаться. Инфляционные ожидания населения с апреля существенно не изменились, оставаясь на повышенном уровне. Замедление инфляции создает условия для снижения инфляционных ожиданий в будущем.

По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция вернется к 4% в начале 2020 года.

Денежно-кредитные условия. С момента предыдущего заседания Совета директоров Банка России денежно-кредитные условия продолжили смягчаться. Этому в том числе способствовало изменение ожиданий участников финансового рынка относительно траектории ключевой ставки Банка России, а также пересмотр вниз ожидаемых траекторий процентных ставок в США и еврозоне. Продолжилось снижение доходностей ОФЗ и депозитных ставок. Принятые Банком России решения о снижении ключевой ставки и произошедшее с начала текущего года снижение доходностей ОФЗ создают условия для снижения депозитно-кредитных ставок в будущем.

В июне продолжился рост кредитования реального сектора на фоне смягчения денежно-кредитных условий. Годовой темп прироста кредитов нефинансовым организациям достиг максимума с 2015 года, а темп прироста кредитов физическим лицам стабилизировался после заметного увеличения в предыдущие месяцы.

Экономическая активность. Темпы роста российской экономики с начала года складываются ниже ожиданий Банка России. Это связано со слабой динамикой инвестиционной активности, а также значительным снижением годовых темпов роста экспорта, в том числе на фоне ослабления внешнего спроса. В II квартале наметилось ускорение годового роста промышленного производства, которое может не иметь устойчивый характер. Продолжилось снижение годового темпа роста оборота розничной торговли в условиях сокращения реальных располагаемых доходов населения. Безработица находится на исторически низком уровне, однако в условиях сокращения числа занятых и рабочей силы это не создает избыточного инфляционного давления.

В первом полугодии бюджетная политика оказала дополнительное сдерживающее влияние на динамику экономической активности, что отчасти связано со смещением сроков реализации ряда запланированных Правительством национальных проектов. Со второй половины 2019 года ожидается увеличение государственных расходов, в том числе инвестиционного характера.

Инфляционные риски. На краткосрочном горизонте дезинфляционные риски преобладают над проинфляционными. Это прежде всего связано со слабой динамикой внутреннего и внешнего спроса.

При этом значимыми рисками остаются повышенные и незаякоренные инфляционные ожидания. Сохраняются риски замедления роста мировой экономики, в том числе вследствие дальнейшего ужесточения международных торговых ограничений. Геополитические факторы могут привести к усилению волатильности на мировых товарных и финансовых рынках и оказать влияние на курсовые и инфляционные ожидания. Факторы со стороны предложения на рынке нефти могут усиливать волатильность мировых цен на нефть. Однако произошедший в июне-июле пересмотр ожидаемых траекторий процентных ставок в США и еврозоне снижает риски значительного оттока капитала из стран с формирующимися рынками.

Бюджетная политика может оказать значимое влияние на динамику инфляции как на краткосрочном, так и на среднесрочном горизонте. Догоняющий рост бюджетных расходов во втором полугодии текущего года может иметь проинфляционный эффект в конце 2019 - начале 2020 года. В дальнейшем повышательное давление на инфляцию могут оказать возможные решения об использовании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП.

Оценка Банком России рисков, связанных с динамикой заработных плат, цен на отдельные продовольственные товары, возможными изменениями в потребительском поведении, существенно не изменилась. Эти риски остаются умеренными.

При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего снижения ключевой ставки на одном из ближайших заседаний Совета директоров и переход к нейтральной денежно-кредитной политике в первой половине 2020 года. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 6 сентября 2019 года . Время публикации пресс-релиза о решении Совета директоров Банка России - 13:30 по московскому времени .

Динамика ключевой ставки Центрального Банка РФ за 2013 - 2019 годы

Ключевая ставка была заявлена как основной инструмент денежно-кредитной политики с 13 сентября 2013 г. Начиная с этой даты и до конца 2013 года она составляла 5,50% годовых, инфляция по итогу 2013 года составила 6,45%.

В 2014 году ключевая ставка менялась 6 раз, и все в сторону роста. 2014 год Россия завершила с ключевой ставкой ЦБ в размере 17,00%. Резкое повышение ключевой ставки до 17,00% годовых произошло 16 декабря 2014 года. Совет директоров Банка России отметил, что данное решение было обусловлено необходимостью ограничить существенно возросшие в последнее время девальвационные и инфляционные риски. Инфляция по итогу 2014 года составила 11,36%.

2015 год, начавшийся со ставки 17% годовых, продолжился постепенным её снижением. В течении 2015 года произошло 5 изменений ключевой ставки, а самих ставок в течении года было 6. Год завершился с ключевой ставкой в 11,00%. Инфляция по итогу 2015 года составила 12,90%.

В течении января - июня 2016 года Банк России периодически принимал решение сохранить действовавшую с 2015 года ключевую ставку на уровне 11,0 % годовых, с 14 июня - снизил её до 10,50%, а с 19.09.2016 г снизил до - 10,00%. На конец 2016 года ключевая ставка сохранена на уровне 10,00%. Инфляция на конец 2016 года составила - 5,4%.

С начала 2017 года ключевая ставка Банком России сохранялась на уровне 10,00%, а со второго квартала началось её методичное понижение. За 2017 год ключевая ставка менялась 6 раз и снизилась с 10,00% до 7,75 % к концу года. Инфляция в России за 2017 год составила 2,5%.

В начале 2018 года ключевая ставка Банка России составляла 7,75% годовых, с 12.02.2018 года снижена до 7,50%., с 26 марта 2018 года снижена до 7,25% годовых, а с 17.09.2018 года повышена до 7,50%. С 17.12.2018 года ставка вновь повышена до 7,75% и вернулась к ставки, действовавшей в начале года. Ключевая ставка 7,75% будет действовать до 22 марта 2019 года.

С начала 2019 года ставка Банка России составляла 7,75% годовых, с 17 июня 2019 года - 7,50%, а с 29 июля 2019 года - 7,25% и которая пока будет действовать по 6 сентября 2019 года. Это уже третья ключевая ставка в 2019 году. Общее понижение составило 0,50 п.п.

Таблица динамики (изменений) ключевой ставки ЦБ РФ за 2013 - 2019 годы

В таблице приводится динамика (изменений) ставки Банка России с момента её введения (с 13 сентября 2013 года):

| Период действия ставки | Ключевая ставка Банка России (%) |

|---|---|

| с 29 июля 2019 г. - по 06 сентября 2019 года (дата может уточняться) | 7,25 |

| с 17 июня 2019 г. - по 28 июля 2019 года | 7,50 |

| с 17 декабря 2018 г. - по 16 июня 2019 года | 7,75 |

| с 17 сентября 2018 г. - по 16 декабря 2018 года | 7,50 |

| с 26 марта 2018 г. - по 16 сентября 2018 года | 7,25 |

| с 12 февраля 2018 г. - по 25 марта 2018 года | 7,50 |

| с 18 декабря 2017 г. - по 11 февраля 2018 года | 7,75 |

| с 30 октября 2017 г. - по 17 декабря 2017 года | 8,25 |

| с 18 сентября 2017 г. - по 29 октября 2017 года | 8,50 |

| с 19 июня 2017 г. - по 17 сентября 2017 года | 9,00 |

| с 02 мая 2017 г. - по 18 июня 2017 года | 9,25 |

| с 27 марта 2017 г. - по 01 мая 2017 года | 9,75 |

| с 19 сентября 2016 г. - по 26 марта 2017 года | 10,00 |

| с 14 июня 2016 г. - по 18 сентября 2016 г. | 10,50 |

| с 03 августа 2015 г. - по 13 июня 2016 г. | 11,00 |

| с 16 июня 2015 г. - по 02 августа 2015 г. | 11,50 |

| с 05 мая 2015 г. - 15 июня 2015 г. | 12,50 |

| с 16 марта 2015 г. по 04 мая 2015 г. | 14,00 |

| с 02 февраля 2015 г. по 15 марта 2015 г. | 15,00 |

| с 16 декабря 2014 г. по 01 февраля 2015 г. | 17,00 |

| с 12 декабря 2014 г.по 15 декабря 2014 г. | 10,50 |

| с 05 ноября 2014 г. по 11 декабря 2014 г. | 9,50 |

| с 28 июля 2014 г. по 04 ноября 2014 г. | 8,00 |

| с 28 апреля 2014 г. по 27 июля 2014 г. | 7,50 |

| с 03 марта 2014 г. по 27 апреля 2014 г. | 7,00 |

| с 13 сентября 2013 г. по 02 марта 2014 г. | 5,50 |

Определение и история введения

Ключевая ставка Банка России впервые официально была заявлена как основной инструмент денежно-кредитной политики 13 сентября 2013 года. Тогда, на Совете директоров Банка России было введено новое макроэкономическое понятие - "Ключевая ставка" , а так же был изменён и подход к инструментам денежно-кредитной политики.

Именно 13 сентября 2013 года Совет директоров Центрального банка РФ принял историческое решение о реализации комплекса мер по совершенствованию инструментов системы денежно-кредитной политики в рамках перехода к режиму таргетирования инфляции* .

Меры по новой денежно-кредитной политики Банка России включают следующее:

- введение ключевой ставки путём унификации процентных ставок по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя;

- формирование коридора процентных ставок Банка России и оптимизацию системы инструментов по регулированию ликвидности банковского сектора;

- изменение роли ставки рефинансирования в системе инструментов Банка России.

Ключевая ставка ЦБ РФ - это

ставка, устанавливаемая Банком России в целях оказания прямого или опосредованного воздействия на уровень процентных ставок, складывающихся в экономике страны, которое происходит через кредитование Банком России коммерческих банков. То-есть, с её помощью происходит воздействие на экономику, с целью достижения планируемого уровня инфляции.

Регулирование ключевой ставки, как правило, является основным инструментом денежно - кредитной политики Банка России.

Банк России с 1 января 2016 года скорректировал ставку рефинансирования до уровня ключевой ставки, а до этой даты ставка рефинансирования имела второстепенное значение и указывалась на сайте Банка России справочно.

То есть, начиная с 13.09.2013 года и до 01.01.2016 года на сайте Банка России (в разделе основных индикаторов финансового рынка) осуществлялась запись, которая отражала уже новые подходы к системе инструментов денежно-кредитной политики. Запись выглядела так:

- Ключевая ставка, % - 0,00

- Справочно: ставка рефинансирования, % - 0,00.

Важно : Советом Директоров Банка России (от 11.12.2015 г.) установлено, что начиная с 1 января 2016 года:

- значение ставки рефинансирования приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату и её самостоятельное значение в дальнейшем не устанавливается. Изменение ставки рефинансирования будет происходить одновременно с изменением ключевой ставки Банка России на ту же величину.

- с 1 января 2016 года Правительство Российской Федерации будет использовать ключевую ставку Банка России во всех нормативных актах вместо ставки рефинансирования (о чем Премьер-министром России Д. Медведевым подписано распоряжение).

Итак, действующая на сегодня ключевая ставка Банка России составляет - 7,25 % годовых, а период её действия - с 29 июля 2019 года по 6 сентября 2019 года.

* Таргетирование инфляции – комплекс мер, выражающийся в выборе экономических целей, на которые необходимо воздействовать, чтобы достичь планируемого уровня инфляции.

Динамику по ставке рефинансирования с 1 января 1992 г. по 13 сентября 2013 г. можно посмотреть

Ключевая ставка ЦБ РФ в 2018 году установлена на период с 14 по 26 октября 2018 года (сообщение с официального сайта ЦБ РФ).

Ключевая ставка ЦБ РФ, официальный прогноз

ЦБ 14 сентября 2018 года поднял ключевую ставку на 0,25 п. п. Это первое повышение ставки за почти четыре года - в последний раз она поднималась в декабре 2014 года

Совет директоров Банка России 14 сентября 2018 года принял решение повысить ключевую ставку на 0,25 процентного пункта, до 7,50% годовых. Изменение внешних условий, произошедшее с предыдущего заседания Совета директоров, существенно усилило проинфляционные риски.

Банк России прогнозирует годовую инфляцию в интервале 5–5,5% по итогам 2019 года с возвращением к 4% в 2020 году. Этот прогноз учитывает принятые решения по ключевой ставке и о приостановке покупки иностранной валюты на внутреннем рынке в рамках бюджетного правила. Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки, принимая во внимание динамику инфляции и экономики относительно прогноза, а также учитывая риски со стороны внешних условий и реакции на них финансовых рынков.

Какая ключевая ставка ЦБ установлена на сегодня

Размер ключевой ставки на сегодня составляет 7,50%. Такой процент будет действовать как минимум до 26 октября 2018 года включительно. К этому времени Совет директоров Банка РФ примет решение по итогам очередного заседания по вопросу ставки.

Понятие ключевой ставки было введено в России в 2013 году. На это время пришелся один из основных этапов банковской реформы.

Ставки Центробанка на сегодняшний день в таблице (2018 год)

В таблице ниже вы найдете показатели ключевой ставки, начиная с 2016 года по сегодняшний день.

Ключевая ставка ЦБ РФ на сегодня 2018 год (таблица, официальный сайт)

|

Установленный процент |

|

|---|---|

| С 26 марта по 17 июня 2018 года | 7,25 |

Заседание ЦБ РФ по ключевой ставке 2018

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 26 октября 2018 года. Время публикации пресс-релиза о решении Совета директоров Банка России - 13:30 по московскому времени.

Ключевая ставка ЦБ РФ на сегодня в 2018 году. Какое значение имеет для экономики

Ключевая ставка определяет состояние кредитно-денежной политики в нашей стране. Это тот минимальный процент, под который Центробанк кредитует коммерческие банки на недельный период. И одновременно это тот максимальный процент, под который Центробанк размещает у себя на тот же срок денежные средства коммерческих банков.

Что это значит для всей кредитной системы России? Это значит, что ни одно физическое или юридическое лицо не сможет получить кредит дешевле, чем получает кредит сам коммерческий банк, то есть процент по кредиту никогда не будет ниже ключевой ставки.

Ключевая ставка Центробанка на 2018 год. Значение для предпринимательской деятельности

Сама по себе ключевая ставка, а именно ее снижение, может влиять на развитие предпринимательской деятельности благодаря дешевым заемным средствам, что значит появление новых возможностей для инвестирования и расширения бизнеса.

Ссылку на ставку ЦБ можно встретить в Гражданском и Налоговом кодексе. Часто именно она влияет на сумму штрафных санкций по обязательствам перед контрагентами или налоговиками. Есть ситуации, когда ставка принимает участие и в определении налогооблагаемой базы для расчета налога на прибыль или НДФЛ, например.

Напрямую к ключевой же ставке привязаны расчеты ответственности по статье 395 ГК РФ, а также все нормативные акты.

Ключевая ставка Банка России на сегодня в 2018 году. Кто устанавливает размер ставки в России?

Какая ставка будет действовать в течение определенного периода определяет Центробанк. При формировании значения руководствуются многими показателями. Но основные из них – это инфляция за прошедший период, экономическая активность и др.

Ставка рефинансирования и ключевая ставка

Годовой процент, который обычные банки должны уплатить Центробанку, беря у него кредиты, называется ставкой рефинансирования. Вместе с тем, существует ключевая ставка, введенная в России с сентября 2013 г., представляющая собой минимальный процент, под который банки получают недельные займы от ЦБ РФ, она же является максимальной ставкой по депозитам, принимаемым Центробанком от коммерческих банков.

С 2016 года понятие «ставка рефинансирования Центрального Банка Российской Федерации» фактически стало означать ключевую ставку. Эти показатели ЦБ РФ уравнял между собой в 2016 г., ранее же их значения устанавливались независимо друг от друга. Таким образом, отдельно ставка рефинансирования ЦБ на 2018 год не принимается, но в обиходе этот термин продолжает использоваться, подразумевая ставку ключевую.