Заявление на возврат взносов в налоговую. Заявление о возврате суммы излишне уплаченного налога

Все физические лица в нашем государстве обязаны платить специальные сборы в местные бюджеты со своих доходов.

Данный сбор называется НДФЛ (налог на доход физического лица). Но государством предусмотрены некоторые льготы, которые получили название налогового вычета.

Под ним понимается возврат части уплаченных денежных средств человеку, который их внес в бюджет, в виде обязательного платежа.

Законодательная база по данному вопросу

НДФЛ относится к специальным сборам, так как вносить его должны физические лица, которые получают доход.

В эту категорию относятся также и индивидуальные предприниматели, которые имеют двойственный юридический статус. С одной стороны это субъекты, которые ведут хозяйственную деятельность, с другой – физические лица.

В эту категорию относятся также и индивидуальные предприниматели, которые имеют двойственный юридический статус. С одной стороны это субъекты, которые ведут хозяйственную деятельность, с другой – физические лица.

Так как НДФЛ относится в налогам, то регулируется он исключительно Налоговым кодексом , а также разъяснительными письмами и приказами, которые издаются Государственной налоговой инспекцией и Министерством финансов.

Также к нормативным актам, которые используются для определения порядка уплаты и вычета НДФЛ можно отнести разъяснения , которые даются Конституционным Судом. Они являются обязательными к исполнению на всей территории нашего государства.

Подведя итог, следует выделить следующую категорию нормативных актов (законодательной базы по возврату НДФЛ):

- налоговый кодекс РФ, который устанавливает перечень налогов и других обязательных платежей, обязательных к уплате;

- письма и разъяснения Министерства финансов, а также государственной налоговой службы, которые имеют разъяснительную функцию и прописывают, как поступать налоговой службе в тех или иных случаях, и являются обязательными к исполнению;

- решения Конституционного Суда РФ, которые носят обязательные разъяснения того или иного нормативного акта.

Важно знать, что высшую юридическую силу имеет Налоговый кодекс, а также решения суда. Если налоговая инспекция применяет к вопросу налогового вычета письма и приказы, то такие действия являются незаконными, и их можно оспаривать в судебных органах.

В каких случаях оформляется возврат НДФЛ

Так как уплата НДФЛ носит обязательный характер и касается всех лиц, которые получают доход (даже тех которые не имеют гражданства нашего государства), то существуют и налоговые вычеты.

Под налоговыми вычетами подразумевается возврат части (либо всей суммы) денежных средств, которые были уплачены на счет бюджета человеком.

Порядок вычета четко регламентирован налоговым кодексом, поэтому если определенное действие налогоплательщика, не подпадают под вышеуказанный перечень, то никакого вычета ожидать не стоит.

Основания

для возврата НДФЛ следующие:

- , которое предназначено для проживания лица и членов его семьи.

- При затрате определенной денежной суммы человека, либо его близких родственников и детей. Перечень родственников четко установлен нормативными актами.

- самим налогоплательщиком, либо его детей и близких родственников. Их круг также устанавливается действующим законодательством.

- При наличии у плательщика детей. Вычет происходит , которому не исполнилось 18 лет. А если, после исполнения 18 лет, ребенок продолжает учиться, то вычет будет осуществляться до момента окончания обучения.

- При выплате лишней или ошибочной денежной суммы в качестве НДФЛ.

- Если человек работает на предприятии, или учреждении, и из его заработной платы платятся различные налоги и сборы.

- При оплате обязательных денежных взносов, которые идут на пенсию и перечисляются в негосударственные пенсионные фонды.

- Если лицо имеет специальный социальный статус. Сюда можно отнести инвалидов первой и второй группы, участники ликвидации на ЧАЭС, а также герои России и другие аналогичные категории граждан, имеющих право на обязательную пенсию от государства.

Данный перечень является исчерпывающим, а внесение и дополнение в него могут производиться только федеральными законами.

Важно знать, что лица, которые являются безработными, и получают другие социальные пособия от государства, но не подпадающие под вышеуказанные категории, не имеют официальных доходов, поэтому им не нужно платить НДФЛ, и они не могут получать соответствующие вычеты.

Назначение заявления

Процесс возврата НДФЛ имеет некоторые особенности, о которых нужно знать. Первый вопрос состоит в том, что любой человек, который является его плательщиком, обязан подавать в районные органы . Они имеют специальную форму, и при подаче в налоговую проходят регистрацию.

Процесс возврата НДФЛ имеет некоторые особенности, о которых нужно знать. Первый вопрос состоит в том, что любой человек, который является его плательщиком, обязан подавать в районные органы . Они имеют специальную форму, и при подаче в налоговую проходят регистрацию.

На основании этих документов происходит уплата данного сбора. То есть платиться 13 процентов от доходов.

После того, как деньги уплачены, а человек подпадает под категорию тех, кто имеет право на налоговый вычет, он должен приступить ко второму шагу.

В налоговой инспекции берется образец заявления по налоговому вычету , которое заполняется лицом. К нему должны быть приложены документы, которые будут подтверждать право на вычет. Без них заявление не будет рассмотрено, и придет отказ в вычете.

Когда заявление заполнено, документы приложены, то налоговым органом в течение 5 дней принимается решение о возмещении (вычете) определенной суммы, которая поступает из бюджета на банковские реквизиты заявителя.

Никакой сложности в этом нет, просто необходимо правильно и своевременно подать заявление и приложения к нему (подтверждающие бумаги).

Правила, форма и содержание в различных ситуациях

Несмотря на то, что процесс возврата части уплаченных денежных средств является одинаковым, по разным ситуациям имеются свои особенности подачи заявлений.

Заявление заполняется следующим образом.

Заявление заполняется следующим образом.

Сначала пишется «шапка». В ней указываются следующие данные:

- название налогового органа (начальнику районной ФНС), которая имеет право налогового вычета и обслуживает физическое лицо;

- далее следуют анкетные данные человека, который обращается с заявлением (полностью фамилия, имя и отчество);

- следующая строка его место регистрации и жительства (если они, по каким-либо причинам не совпадают);

- последняя строка – цифры ИНН, а также контактные телефоны.

Следующие элемент это слово «Заявление», которое пишется по центру листа, сразу под «шапкой».

Далее следует фраза с большой буквы, «На основании статьи налогового кодекса прошу Вас произвести мне возврат суммы НДФЛ, которая была излишне уплачена мной в …..году, в сумме …… рублей, в связи с «указывается причина».

В следующем абзаце, нужно указать следующее «Прошу перечислить денежные средства в сумме…… на мои реквизиты …. (указываются реквизиты, куда должны быть перечислены деньги)».

После этого текста ставится дата, затем следует подпись, ФИО лица, которое написало заявление.

Нормы налогового кодекса, позволяющие проводить возврат денег, будут указаны ниже.

Вычет на жилье

Лицо, которое покупает жилье и не имеет больше другой жилой недвижимости, имеет право на получение налогового вычета.

Лицо, которое покупает жилье и не имеет больше другой жилой недвижимости, имеет право на получение налогового вычета.

Некоторые зададут вопрос, а какой налог платится при покупке жилья, ведь все деньги даются продавцу, но нужно помнить, что переданная сумма, в обязательном порядке указывается в декларации. Следующий момент состоит в том, что из суммы, которая платится продавцу, высчитывается 13 процентов налога, поэтому жилье автоматически дорожает на 13 процентов.

Максимальная сумма налогового вычета при покупке жилья не будет превышать 120 тысяч рублей, даже если квартира будет обходиться в несколько десятков миллионов.

Документы необходимые для вычета следующие:

- договор купли продажи;

- справка о регистрации имущества на лицо;

- справка о том, что у человека нет другого жилья.

На лечение

Если человек потратил некоторую сумму на свое лечение или оплатил ее своему близкому родственнику или ребенку, он в обязательном порядке должен показать ее в доходной декларации.

Если человек потратил некоторую сумму на свое лечение или оплатил ее своему близкому родственнику или ребенку, он в обязательном порядке должен показать ее в доходной декларации.

После этого, лицу нужно собрать все документы (квитанции, справки, счета), и прикрепить их к написанному заявлению (о проведении налогового вычета). Все это подается в районную налоговую инспекцию.

Максимальная сумма компенсации не превысит 120 тысяч рублей, даже если было потрачено больше.

Тут важно знать, что получить компенсацию можно в том случае, когда медицинское учреждение имеет соответствующую лицензию , а также за те услуги, которые имеются в специальном перечне, утвержденном приказом Правительства.

Во всех остальных случаях вычета не произойдет.

В заявлении на возврат денег указывается ст. 220 Налогового кодекса.

За обучение

Если человек, или его дети проходят обучение, то лицо, которое производит оплату, имеет право на получение налогового вычета. Сразу стоит отметить, что максимальная сумма компенсации не будет больше 120 тысяч рублей.

После оплаты, человек показывает сумму в своей декларации, а затем обращается с соответствующим заявлением в налоговый орган.

К заявлению прилаживается контракт, в котором фигурирует конкретная сумма, что должна быть уплачена за обучение и квитанция подтверждающая уплату.

Если учебное заведение не имеет лицензии министерства образования, то ни о каком вычете речи быть не может. Об этом нужно знать, и всегда уточнять данный момент у руководства учебного заведения.

В заявлении на возврат денег указывается ст. 220 Налогового кодекса.

На ребенка

Если у лица есть дети, которые не достигли 18 лет, оно имеет право на получение налогового вычета.

Если у лица есть дети, которые не достигли 18 лет, оно имеет право на получение налогового вычета.

На первого ребенка она составляет 1400 рублей, за второго также 1400 рублей, а за третьего и последующего 3000 рублей. Это касается и тех детей, которые находятся под опекой, или на иждивении. Но если доход человека за год превышает 260 тысяч рублей, то никаких вычетов не полагается.

Подтверждающими документами будут свидетельства о рождении, а также бумаги специальных органов подтверждающих опекунство.

В заявлении на возврат денег указывается ст. 218, п. 1.4 Налогового кодекса.

При излишне удержанном НДФЛ

Если человек допустит ошибку в своей декларации, и укажет в доходах суммы, которые к ним не относятся, тогда он имеет полное право обратится в налоговую с заявлением на возврат излишне выплаченных или удержанных сумм.

Этот процесс требует специальных знаний, так как к заявлению нужно подкладывать документы, которые подтверждают, что сумма НДФЛа насчитана не правильно. Это часто бывает с предпринимателями.

После того, как налоговая установит данный факт, деньги будут возвращены. Сумма в данном случае не ограничена, и возвращено будет все, что переплачено.

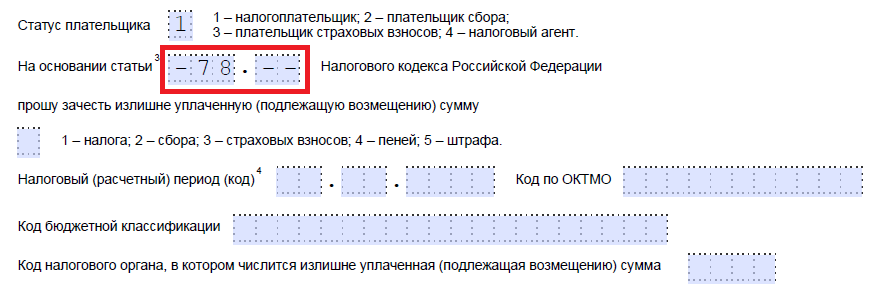

В заявлении на возврат денег указывается ст. 78 п. 6 Налогового кодекса.

Вычет у работодателя

Лица, которые осуществляют свою трудовую деятельность и получают доходы в виде заработной платы и других платежей, должны отображать заработок в декларации. За них налоги платит работодатель. Если произошло двойное налогообложение, то есть заплатил работодатель и человек, последний может обратиться в налоговую с соответствующим заявлением, в котором попросить возместить ему уплаченный НДФЛ.

Лица, которые осуществляют свою трудовую деятельность и получают доходы в виде заработной платы и других платежей, должны отображать заработок в декларации. За них налоги платит работодатель. Если произошло двойное налогообложение, то есть заплатил работодатель и человек, последний может обратиться в налоговую с соответствующим заявлением, в котором попросить возместить ему уплаченный НДФЛ.

Для этого нужно написать заявление и подкрепить к нему документы, подтверждающие уплату НДФЛ работодателем (бухгалтерские справки). Сумма в данном случае не ограничена.

В заявлении на возврат денег указывается ст. 220 п. 3 Налогового кодекса.

Срок рассмотрения документа в налоговой инспекции

После того, как гражданин получает право на налоговый вычет и подает необходимые документы, его интересует вопрос, в течение какого времени, деньги вернутся.

После того, как гражданин получает право на налоговый вычет и подает необходимые документы, его интересует вопрос, в течение какого времени, деньги вернутся.

Тут есть два важных момента. Первый состоит в том, что у налоговой инспекции есть ровно один календарный месяц для проверки поданного заявления и документов к нему. В течение этого месяца налоговая проверяет основания для возврата. Если решение положительное, лицо об этом уведомляется. После этого у государства есть календарный месяц, в течение которого деньги должны быть перечислены на счет заявителя.

Из этого следует, что весь процесс возмещения составляет два календарных месяца.

Физические лица имеют право на возврат НДФЛ или его части только в случаях установленных действующим законодательством. Он возмещается в течение двух месяцев с дня подачи заявления.

Пример оформления заявления на имущественный налоговый вычет смотрите в следующем видеосюжете:

В 2019 году изменились документы, которыми юридические и физические лица должны пользоваться для зачета и возврата переплаты по налогам. Рассмотрим, как сейчас выглядит форма заявления о зачете переплаты по налогу и как правильно заполнять этот документ.

Бланки заявлений, используемых для осуществления зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов, утверждены приказом ФНС от 14.02.2017 № ММВ-7-8/ . Ими должны пользоваться и физические, и юридические лица. Но с 2019 года в приказ ФНС были внесены небольшие изменения, о которых необходимо помнить.

Когда понадобятся новые формы

Согласно статье 78 НК РФ , налогоплательщики, у которых образовалась переплата, могут по-разному распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврат средств.

Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ ), НДС, авансовые платежи. Однако надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Образец заявления на зачет излишне уплаченного налога

Если налогоплательщик решил перераспределить свои деньги, ему необходимо написать заявление о зачете налога. Бланк этого документа представлен в приказе ФНС от приложение № 9. Скачать его можно внизу страницы.

Как заполнить такой документ

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2018 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, просит зачет переплаты по налогам; заявление пишет,чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово заполнение такого документа.

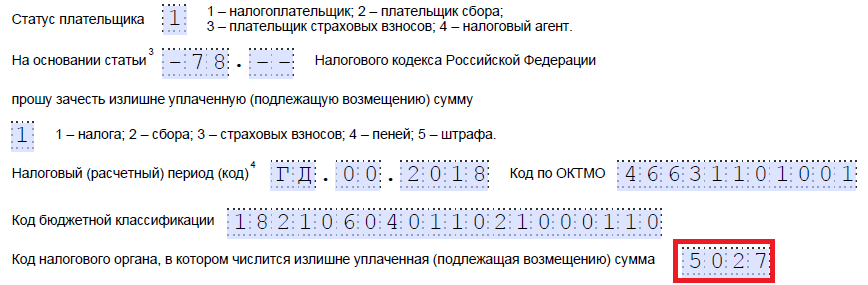

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать также: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда будет отправляться обращение. Это должна быть инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль должен просить ответственный участник этой группы.

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

- налогоплательщик - код "1";

- плательщик сбора - код "2";

- плательщик страховых взносов - код "3";

- налоговый агент - код "4".

Шаг 5. Указываем статью НК РФ, на основании которой можно произвести зачет. Она будет зависеть от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие могут быть варианты заполнения этого поля:

- — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- — для возврата излишне взысканных сумм;

- — для возмещения НДС;

- — для возврата переплаты по акцизу;

- — для возврата или зачета государственной пошлины.

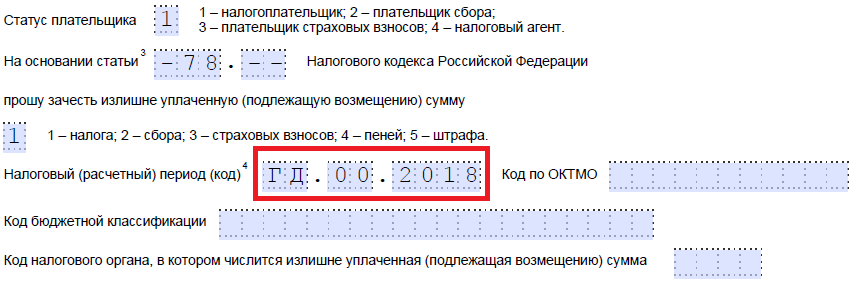

Шаг 6. Записываем, по чему именно образовалась переплата - налогу, сбору, страховым взносам, пеням, штрафам.

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них могут быть заполнены одним из следующих вариантов:

- МС — месячный;

- КВ — квартальный;

- ПЛ — полугодовой;

- ГД — годовой.

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- если квартальный — указывают значение квартала (от 01 до 04);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

Последние четыре знакоместа предназначены для указания конкретного года, например 2019.

Вместо буквенно-цифровых комбинаций может быть записана и конкретная дата, например 25.01.2019. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

Примеры заполнения расчетного периода: «МС.02.2019», «КВ.03.2019», «ПЛ.01.2019», «ГД.00.2019», «04.05.2019».

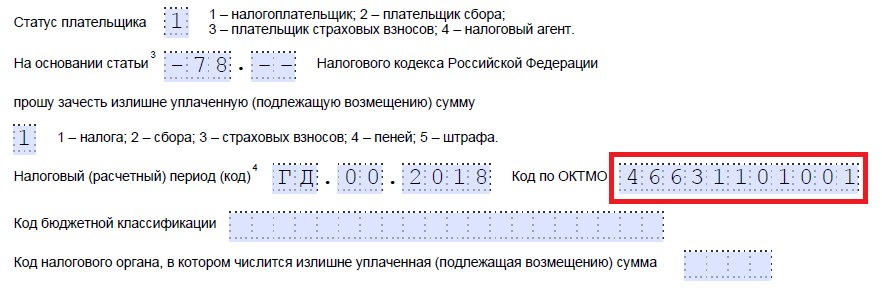

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, можно позвонить в ИФНС по месту учета либо на сайте nalog.ru узнать нужный код по наименованию муниципального образования.

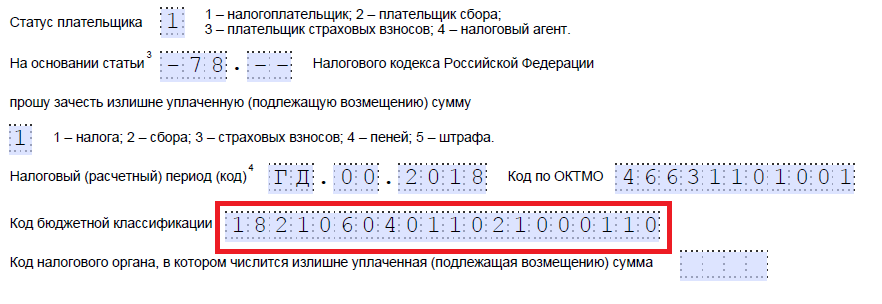

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России от 08.06.2018 N 132н. Узнать код можно также с помощью сайта ФНС либо посмотреть его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

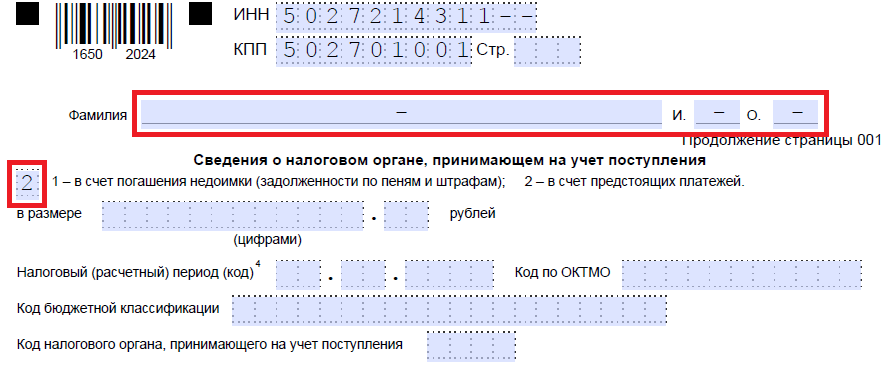

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, а также указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

Продолжим заполнение на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

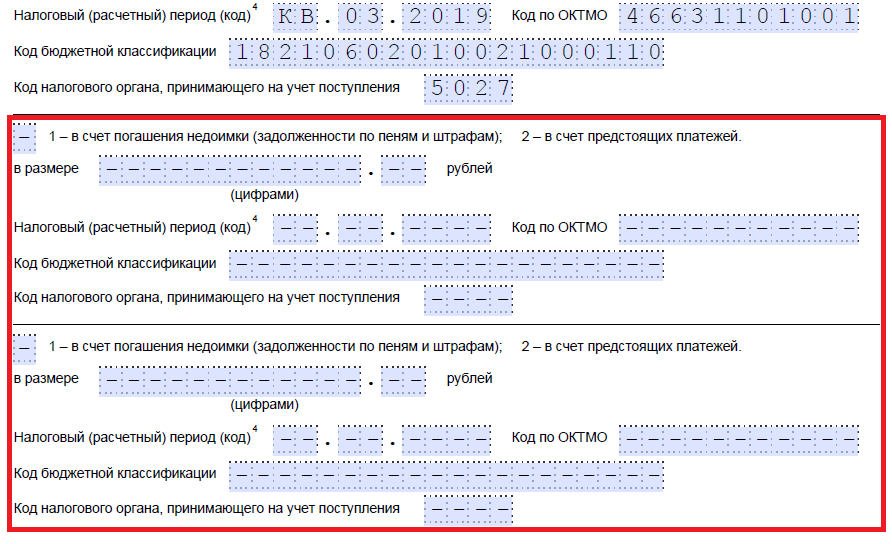

Шаг 13. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 14. Вновь записываем код ОКТМО. Как правило, он дублируется.

Шаг 15. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет может осуществляться по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 16. Код ИФНС, которая принимает поступления, как правило, дублируется.

Шаг 17. Поскольку больше никаких переплат нет, в нашем примере следующие строки не заполняются. Там можно поставить пробелы. Также организации и ИП не заполняют третий лист. Он предназначен для физических лиц, не зарегистрированные в качестве ИП, которые не указали ИНН.

Шаг 18. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 19. Последняя часть заявления не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, а также указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС от 14.02.2017 № ММВ-7-8/ , предложенной в приложении № 8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа примерно такие же. Поэтому детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2019 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как будет выглядеть обращение руководителя ООО.

Когда и как подавать обращение

Согласно статье 78 НК РФ , обращаться за зачетом и возвратом можно в течение 3 лет с даты уплаты сбора. Доставить документы можно тремя способами:

- лично;

- по почте ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

Получив такое заявление, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Как правило, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.

Каждый субъект бизнеса - организация или предприниматель, обязаны производить периодические платежи в бюджет. При это может получиться ситуация, когда платеж сделан в большем размере, чем необходимо, и из-за этого возникает переплата. Также и ФНС может ошибочно списывать налоги. Закон дает право вернуть переплаченные суммы. Для этого необходимо будет предоставить в ФНС заявление о возврате суммы излишне уплаченного налога.

Переплаченная сумма налогов может быть найдена как органом ФНС, так и самим налогоплательщиком:

- ФНС при обнаружении переплаты должна сообщить об этом факте хозяйствующему субъекту. Это производится путем звонка по телефону, письменного уведомления и т. д. При телефонном обращении налогоплательщику необходимо принять меры, чтобы записать поступающую информацию - кто позвонил, дату и время звонка, по какому именно налогу обнаружена переплата. Иногда для подтверждения факта переплаты инспектор может затребовать предоставления дополнительных документов. Чаще всего, налоговики не исполняют данную обязанность, поскольку иначе придется производит возврат поступивших в бюджет средств.

- О переплате можно узнать из личного кабинета, расположенного на сайте ФНС. Для доступа в него у налогоплательщика должна быть оформлена квалифицированная ЭЦП. Сервис сообщает о переплате сразу же, как производится вход в него. На практике эта информация может не соответствовать действительности. Это происходит потому, что по некоторым налогам производятся авансовые платежи, которые закрываются уже по факту сдачи декларации. До этого момента они будут числиться как переплата.

- При заполнении годовой декларации в нее вносятся сведения о перечисленных в течение года авансовых платежах, а также окончательный расчет налога. После формирования документа можно выявить переплаченную сумму.

- Сдача уточняющей декларации, по итогам которой сумма налога корректируется в сторону уменьшения.

- Ошибка в платежном поручении по перечислению налога. Она может быть обнаружена бухгалтером самостоятельно, либо при проведении периодической сверки по налогам с ФНС.

В каком случае переплату можно вернуть в 2018 году

Заявление на возврат излишне уплаченного налога может оформляться только в той ситуации, когда и налогоплательщик и ФНС знают об этом. Когда переплата по налогам выявляется инспектором, он обязан сообщить в срок десяти дней с этой даты. Это он может сделать путем телефонного звонка либо отправив письмо о возврате налога из ифнс.

Когда фирма первая обнаруживает переплату и подает необходимое заявление, она должна быть готова передать инспектору все требуемые для подтверждения этого факта документы.

При подготовке документов необходимо помнить, что возврат суммы излишне уплаченного налога выполняется только в строго установленные в законе сроки. Так, если субъект бизнеса сам переплатил, то он должен сделать заявление о возврате излишне уплаченной суммы налога в срок три года с даты ее совершения.

Если же сам ФНС произвел списание излишней суммы налога, то вернуть деньги по заявлению можно в срок одного месяца с обнаружения данного факта.

Внимание! ФНС не станет выполнять возврат денежных средств в том случае, если были нарушены сроки. Единственно, что можно попытаться сделать в таком случае - доказать через суд, что налоговый орган не уведомлял о переплате, а самому субъекту стало известно об этом факте уже в более поздний срок.

В каком случае возможен только зачет

В НК определено, что невозможно сделать возврат переплаты по налогам в том случае, когда у налогоплательщика есть задолженность по другим обязательным платежам. В таком случае инспектор в одностороннем порядке может произвести зачет переплаты на сумму долга, уведомив об этом организацию.

2018 в формате PDF.

Как правильно оформить новую форму заявления

Рассмотрим на примере заявление о возврате переплаты налога, образец заполнения которого составлен по новой форме. Данный бланк заменил предыдущее заявление, и используется с 31 марта 2017 года.

Титульный лист

Внесение сведений в бланк нужно производить по следующей схеме. Сначала в верхней части листа проставляются номера ИНН и КПП. При заполнении бланка от организации в графе ИНН заполняются только 10 клеток, а последние две нужно прочеркнуть. Для предпринимателей графа КПП не заполняется, а полностью прочеркивается.

Внесение сведений в бланк нужно производить по следующей схеме. Сначала в верхней части листа проставляются номера ИНН и КПП. При заполнении бланка от организации в графе ИНН заполняются только 10 клеток, а последние две нужно прочеркнуть. Для предпринимателей графа КПП не заполняется, а полностью прочеркивается.

Рядом с кодами располагается поле, где нужно записать номер листа - для титульного «001».

В графе «Номер заявления» цифрой указывается число раз, которые в текущем году организация уже обращалась за возвратом излишних налогов. Заполнение необходимо начинать с самой первой клетки, а все оставшиеся пустыми прочеркиваются.

Рядом с этой находится графа, в которой проставляется код налогового органа, куда предназначается заявление. В следующей графе из нескольких строк нужно указать полное название компании без сокращений, или же Ф.И.О. предпринимателя.

В следующей графе ниже проставляется номер главы НК РФ, на основе которой субъект запрашивает возврат налога.

В следующей графе ниже проставляется номер главы НК РФ, на основе которой субъект запрашивает возврат налога.

Обычно здесь используются:

- «78» – к возврату запрашивается сумма, которая была излишне перечислена самим субъектом;

- «79» – сумма была ошибочно удержана ФНС;

- «330.40» – запрашивается возврат госпошлины.

Все клетки, которые в этом поле останутся без данных, нужно прочеркнуть.

В следующую графу вносится код суммы, которая запрашивается на возврат:

- «1» – была произведена переплата;

- «2» – налог был излишне взыскан ФНС;

- «3» – производится возмещение налога (относится к расчетам по НДС).

В следующем поле, используя коды от «1» до «5» необходимо точно указать тип платежа, который запрашивается как возврат. Расшифровка соответствия кодов указывается рядом.

Это поле включает три раздела, каждый из которых заполняется в следующем порядке:

- Первый раздел из двух клеток - обозначение периода. «МС» соответствует месяцу, «КВ» – кварталу, «ПЛ» – полугодию и «ГД» – году.

- Второй раздел из двух клеток - уточнение номера указанного периода. Для месяца здесь записывается его номер от 01 до 12. Для квартала - от 01 до 04. Для полугодия используется 01 и 02. Если в качестве периода выбран год, то в клетки этого блока нужно записать нули.

- Последний раздел из четырех клеток - номер года.

В следующую графу заносится КБК платежа, по которому у субъекта возникла переплата.

Внизу заявления бланк разделен на два столбца - заявителю нужно заполнить только левую часть. Здесь кодом указывается кто именно подает документ, его Ф.И.О., дата сдачи, контактный телефон. Если операцию производит представитель по доверенности, то в последнее поле нужно записать сведения о ней.

Внизу заявления бланк разделен на два столбца - заявителю нужно заполнить только левую часть. Здесь кодом указывается кто именно подает документ, его Ф.И.О., дата сдачи, контактный телефон. Если операцию производит представитель по доверенности, то в последнее поле нужно записать сведения о ней.

Лист 2

Второй лист предназначен для указания банковских реквизитов, на которые будет производиться возврат. Его верхняя часть оформляется аналогично титульному, только в графе с номером нужно вписать «002».

Второй лист предназначен для указания банковских реквизитов, на которые будет производиться возврат. Его верхняя часть оформляется аналогично титульному, только в графе с номером нужно вписать «002».

Лист состоит из больших граф, в которые последовательно вносятся составные части реквизитов:

- название банка;

- номера расчетного и корреспондентского счетов;

- название получателя.

Графы, которые располагаются в нижней части заполняет только физическое лицо, организации и ИП их пропускают.

Графы, которые располагаются в нижней части заполняет только физическое лицо, организации и ИП их пропускают.

В течение какого времени будет осуществлен возврат

Субъект бизнеса сообщает в налоговую инспекцию о желании вернуть ошибочно перечисленные суммы путем подачи заявления. ФНС должно рассмотреть поступивший документ, на это отводится 10 дней.

Внимание! После рассмотрения заявления ФНС дается 1 месяц на то, чтобы произвести перечисление денежных средств. Причем данный срок отсчитывается с факта подачи заявления. Помимо самого возврата, в эти же сроки орган должен перечислить проценты за пользование данными средствами.

Что если налоговая отказалась вернуть переплату

На практике можно столкнуться с таким случаем, когда в ФНС отправлено заявление на возврат ошибочно уплаченного налога, но данный орган так и не производит перечисление денег налогоплательщику.

По телефону ответственные должностные лица ИФНС, говорят чтобы компания ожидала или ссылаются на положения нормативных актов. В такой ситуации не следует надеяться на возврат переплаты по налогу. Рекомендуется принимать активно действия по возвращении излишне уплаченных средств.

Начинать лучше всего с тщательного осмотра поданных в налоговую документов (копии заявления на возврат). Еще раз нужно проверить: все ли они соответствуют требованиям, нет ли в них ошибок, особенно в разделе с платежными реквизитами компании.

Инспектор может утверждать, что перед возвратом им необходимо провести проверку представленных фактов, а только потом осуществить перечисление. Ему нужно напомнить, что налоговое законодательство точно устанавливает строк для перечисления излишне уплаченных сумм налогоплательщику в течение одного месяца. При этом о осуществлении проверок там ничего не говорится.

После того как прошел месяц с момента подачи заявления, и возврата не последовало, то можно приступить к составлению жалобы вышестоящей организации.

Практика показывает, что оформлять ее надо в письменной форме, используя почтовые отправления с уведомлениями. Ведь по закону ИФНС обязана ответить на такое извещение.

Если опять пытаться вызванивать по телефону, то можно прийти к тому, что при необходимости у компании не будет никаких доказательств переговоров с налоговыми органами, а устные ответы инспекторов нельзя применять в суде.

Внимание! Когда налоговая проигнорирует и поступившую к ней жалобу, то необходимо составлять исковое заявления для восстановления своих прав через суд. При этом субъект бизнеса имеет право запросить не только возврат налога, но и рассчитанные по правилам НК РФ проценты за каждый день просрочки.

Судьи в таких ситуациях очень часто выносят положительные решения в пользу налогоплательщиков. В редких случаях он принимаем сторону ИФНС, и то только из-за ошибок допущенных в заявлении.

При оплате налога впоследствии по разным причинам может возникнуть переплата, которую можно вернуть как наличными деньгами, так и перевести в качестве компенсации по другим налогам, недоимкам и т.п. Процедура начинается с подачи налогоплательщиком соответствующего заявления. Образец этого документа и инструкцию по его оформлению вы найдете ниже.

Переплата может возникнуть как у юридических, так и у физических лиц, а также индивидуальных предпринимателей, по разным причинам. Наиболее распространенный вариант – ошибка в расчетах (чаще со стороны компании, реже – самой налоговой службы). Определить наличие переплаты может сам плательщик, но в любом случае это сделает сотрудник ФНС. Он отправит соответствующее уведомление (в случае с физическим лицом данные будут направлены в его личный кабинет на сайте ФНС).

При этом налогоплательщик обязан сам подать заявление на распоряжение этой суммой, т.е. «автоматического» возврата долга не произойдет даже в случае его обнаружения. Согласно действующему законодательству организация, ИП или частное лицо могут распорядиться излишком такими способами:

- Вернуть его и в виде наличных средств.

- Направить на погашение долгов по другим налогам.

- Направить на погашение штрафов/пеней при наличии просроченной задолженности.

- Зачесть в счет будущих налогов.

Подача заявления физическим лицом

Переплата может возникнуть по тем же причинам и у физического лица. Тогда налогоплательщик может прийти в местное отделение налоговой инспекции, взяв с собой паспорт и , либо в , чтобы написать заявление об использовании переплаты любым удобным способом. При заполнении документа необходимо предоставить такие данные:

- код налоговой инспекции (можно узнать на месте);

- сумма переплаты;

- различные коды (данные также предоставят в инспекции);

- мобильный телефон;

- дата, подпись.

Подать заявление можно также через личный кабинет налогоплательщика. Для этого сначала необходимо и подтвердить свои данные. Также для выполнения этого действия понадобится и электронная подпись, получить которую можно в любом лицензированном центре. Дальнейшая последовательность действий показана на схеме.

Подача заявления юридическим лицом

Юридическое лицо подает точно такое же заявление, но заполняет его немного по-другому. К тому же компания не может подать его в личном кабинете, поскольку такой возможности пока не предусмотрено. Инструкция по заполнению рассмотрена на конкретном примере, согласно которому компанию должна вернуть излишне уплаченную сумму 3112 рублей, которая ранее была перечислена в инспекцию по транспортному налогу.

Последовательность действий следующая:

- Далее указывают сумму излишка, проставляют все коды, указывают направление перечисления, ФИО должностного лица, его подпись. Ставят дату составления заявления. Таким образом, образец заполненного заявления будет выглядеть так.

Сроки рассмотрения

Во всех случаях срок рассмотрения заявления составляет 10 рабочих дней, после чего инспекция должна принять соответствующее решение и перевести средства по требованию заявителя. Срок перевода обычно занимает несколько дней (максимум до 14 рабочих дней). Таким образом, вся процедура займет около 3-4 недель.