Правильное заполнение статьи затрат в 1с 8.3. Бухучет инфо

Справочник «Статьи затрат » в 1С Бухгалтерия 8.2 предназначен для аналитического учета по счетам затрат. Он является одним из важнейших разрезов аналитического учета в системе, и поэтому важно правильно пользоваться им, чтобы не возникало ошибок при закрытии месяца и формировании отчетности.

Рассмотрим порядок ввода статей затрат на примере 1С Бухгалтерия 8 редакция 3.0.

В отличие от Бу хгалтерии 7.7 , где для каждого затратного счета был предусмотрен свой справочник статей затрат, в «восьмерке» все статьи объединены в единый справочник, общий для следующих затратных счетов:

- 08 «Вложения во внеоборотные активы»;

- 20 «Основное производство»;

- 23 «Вспомогательное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 28 «Брак в производстве»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу».

Субконто «Статьи затрат» для всех счетов является оборотным , т.е. остатка по статье затрат в оборотно-сальдовой ведомости по счету увидеть невозможно — только обороты.

Открыть справочник «Статьи затрат» в 1С Бухгалтерия 8 редакция 3.0 можно в разделе учета «Производство», подраздел «Справочники и настройки», пункт «Статьи затрат «

либо в разделе учета «Справочники и настройки учета», подраздел «Доходы и расходы».

Даже если мы начали работать с пустой информационной базой 1С Бухгалтерия, созданной с «нуля», справочник будет заполнен автоматически перечнем основных статей затрат при первоначальном запуске программы.

В процессе работы с программой можно добавлять в справочник новые статьи, изменять существующие и удалять их (если они не являются предопределенными элементами справочника и в системе нет документов, в которых они были использованы). Добавлять новые статьи затрат можно непосредственно при вводе документов, в которых есть реквизит «Статья затрат» .

Виды расходов в статьях затрат.

При вводе новой статьи затрат необходимо указать вид расхода для целей налогового учета . Он выбирается из перечня, заложенного в системе и который нельзя изменить.

Именно по заполненному реквизиту «Вид расхода» затраты по статьям попадают в статьи налоговой декларации по налогу на прибыль организации. Реквизит обязателен для заполнения. Т.е. в соответствии с заполнением этого реквизита в нашей базе будет вестись налоговый учет по статьям расходов.

Отдельно следует рассмотреть вид расхода «Не учитываемые в целях налогообложения». К таким расходам следует относить затраты, которые для целей бухгалтерского учета будут относиться к расходам, а для целей налогового учета не могут быть отнесены к расходам, например, экономически неоправданные расходы (эти расходы не могут влиять на увеличение прибыли организации).

Такие затраты попадут в форму №2, а в декларацию по налогу на прибыль в расходы не попадут.

При применении ПБУ №18 такие расходы формируют разницы — постоянные и временные.

Виды деятельности в статьях затрат.

Переключатель «Статья для учета затрат организации» предназначен для отнесения статьи затрат к виду деятельности, который ведет организация. Это связано с системой налогообложения. Если организация ведет деятельность по общей системе налогообложения, то переключатель в статье затрат по этому виду деятельности устанавливается в положение «По деятельности с основной системой налогообложения (общей или упрощенной)».

Если организация ведет деятельность, связанную с особым порядком налогообложения (в частности, ЕНВД), то для отражения затрат по этому виду деятельности необходимо заводить статью затрат, в которой указывается «По отдельным видам деятельности с особым порядком налогообложения». Т.е., например, наряду со статьей «Оплата труда» по основной деятельности заводится отдельная статья затрат «Оплата труда по ЕНВД», в которой переключатель устанавливается в это положение.

Третье положение переключателя предназначено для описания затрат, которые не могут быть отнесены напрямую к тому или иному виду деятельности. Это актуально в случаях, когда организация ведет несколько видов деятельности, одни из которых относятся к общему порядку налогообложения, другие — к ЕНВД, а общехозяйственные расходы организации необходимо распределять.

Таким образом, статьи затрат «по разным видам деятельности» будут пропорционально распределены между видами деятельности по окончании месяца.

Реквизит «Группа статей» для заполнения не обязателен и создан для удобства пользователя. Пользователь может вести учет затрат с любой степенью детализации, и однородные затраты (например, относящиеся к одному виду расхода) помещать в отдельные группы.

Итак, мы рассмотрели порядок заполнения справочника «Статьи затрат» в 1С Бухгалтерия 8.

Видеоурок:

», ноябрь 2017

Как у начинающих, так и у опытных пользователей возникают вопросы по поводу закрытия 20, 23,25,26 счетов. На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы затратные счета ежемесячно закрывались корректно.

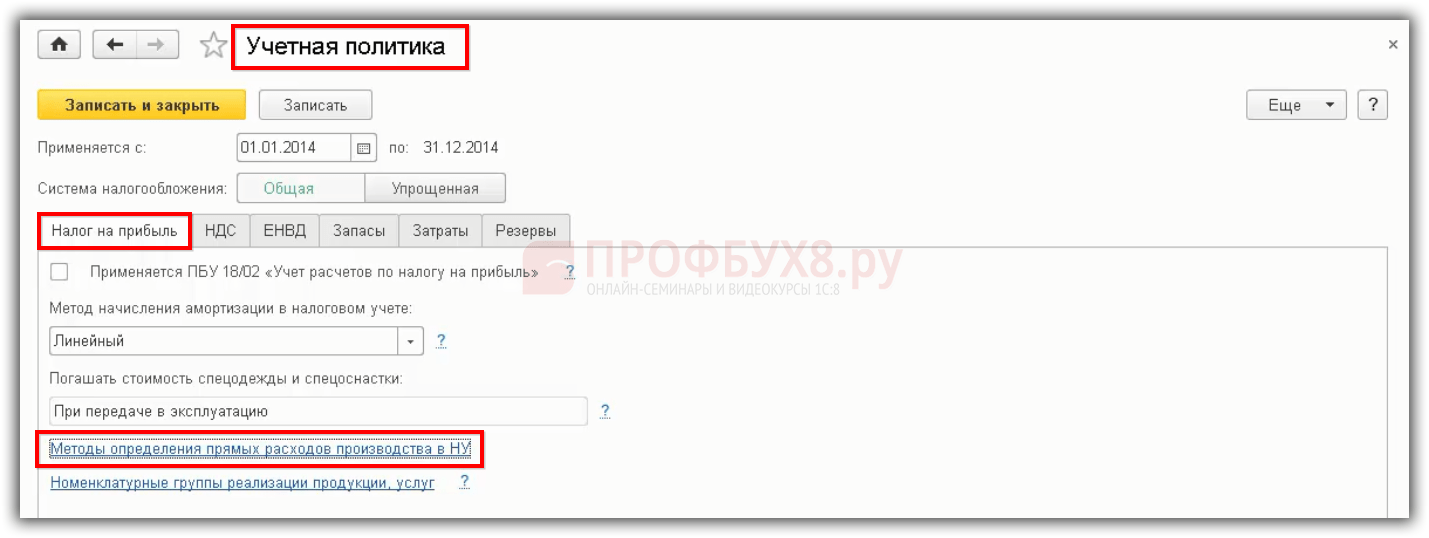

Настройка учетной политики

Учетная политика организации создается в программе ежегодно, вместе с ней заполняются и справочники: методы определения косвенных расходов и перечень прямых расходов.

На скриншоте видно, что имеется возможность установить две галочки:

«Выпуск продукции» - должен стоять у тех организаций, которые занимаются производством.

«Выполнение работ, оказание услуг заказчикам » – должен стоять у организаций, которые специализируются на оказании производственных услуг.

Если ни одна из этих настроек не будет выбрана, то подразумевается, что в программе ведется организации торговой направленности – «купили – продали» - ничего не будет производиться и не будет оказываться никаких услуг, следовательно, счет в деятельности такой организации вообще не будет использоваться.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет / . Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета / на счет 90.02 . Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

Бывает и такая ситуация, что программа выдает ошибки с указанием на то, где проблема, и что необходимо сделать, чтобы исправить эти ошибки. Здесь все просто, следует прочесть всю ту информацию, которую выдала программа, и исправить ошибки, следуя рекомендациям, и вновь закрыть месяц.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.

- Прямые расходы в бухгалтерском учете (БУ) учитываются по дебету счета 20 «Основное производство», либо 23 счет.

- В налоговом учете (НУ) прямые расходы в 1С 8.3 могут отражаться по разным счетам 20, 25, 26, при этом прямые расходы в НУ не зависят от корреспонденции.

В 1С 8.3 главное – чтобы в НУ был правильно настроен состав прямых расходов, то есть настройки по такой корреспонденции в 1С 8.3 были указаны в составе прямых расходов для налогового учета.

Прямые расходы в бухгалтерском учете в 1С 8.3

Прямыми расходами в бухгалтерском учете для 1С 8.3 будут являться те расходы, которые при производстве или предоставлении услуг, осуществлении работ будут учитываться в дебет счета 20 (23).

Для отражения по дебету счета 20 прямых расходов для бухгалтерского учета в 1С 8.3 необходимо задать параметры в Учетной политике, на закладке Затраты:

Необходимо флажком указать виды деятельности, затраты по которым планируется учитывать на счете 20. Флажок ставится если прямые затраты производства учитываются для выпуска продукции и флажок ставится для осуществления работ, предоставления услуг заказчикам. Флажки ставятся для того, чтобы вести или не вести учет прямых расходов по дебету счета 20.

Если этот расход является прямым согласно Учетной политикой организации, то в проводках в 1С 8.3 нужно отразить расход по дебету счета 20.

Прямые расходы в налоговом учете в 1С 8.3

Прямыми расходами в налоговом учете являются те расходы, перечень которых отражен в Учетной политике. При этом перечень прямых расходов должен быть прописан в Учетной политике по налоговому учету. Это очень важно, потому что этот перечень можно формировать самостоятельно, об этом говорит Налоговый Кодекс.

Для обозначения перечня прямых расходов в базе 1С 8.3 присутствует настройка в Учетной политике, которая находится в меню – пункт Учетной политики – закладка Налог на прибыль – гиперссылка Методы определения прямых расходов производства в НУ:

В налоговом учете прямой зависимости от того на каком счете налогового плана счетов указана проводка – нет.

- То, что в НУ будет отражаться по дебету счета 20, вида расхода – Материальные расходы, это будет для НУ прямым расходом.

- Если отражается по дебету счета 25, вида расхода – Материальные расходы, это тоже будет прямым расходом для НУ.

Принцип того, что если 20 счет – то это только прямой расход для НУ не действует. Тот метод, что добавляется в «Методы определения прямых расходов» – тот метод и будет действовать в 1С 8.3:

Если для налогового учета расходы учитываются в дебете счета 26, то в 1С 8.3 необходимо сделать распределение косвенных расходов для 26 счета «В себестоимость продукции, работ, услуг»:

Таким образом, 26 счет не списывается единовременно, а распределяется в счет 20. Это удобно для тех организаций, которые решили сблизить бухгалтерский и налоговый учет. Когда 25 и 26 счет будут распределяться в дебет счета 20, то есть будет рассчитываться полная себестоимость, то получится, что если 26 счет не определен в составе прямых расходов, то разница будет между бухгалтерским и налоговым учетом. Это нормально, так и предполагается в законодательстве.

Счет 44 нельзя задать в «Методы определения прямых расходов». Даже если добавить 44 счет, то программой 1С 8.3 не будет определяться как прямой расход. Также если будет добавлен 26 счет в «Методы определения прямых расходов», но при этом в параметрах Учетной политики установлено распределение косвенных расходов методом директ-костинг, то 26 счет не будет определяться как прямой расход. Только если 25 и 26 счет распределяются в дебет 20 счета и задан перечень прямых расходов, тогда в 1С 8.3 будет все срабатывать.

Прямые расходы в Декларации по налогу на прибыль в 1С 8.3

Для автоматизации процесса правильного важно, чтобы перечень расходов утверждался в соответствии с Учетной политикой организации.

В Декларации по налогу на прибыль прямые расходы отражаются в Листе 02 Приложения 2, в строках 010, 020. Именно для строки 010 формируется перечень прямых расходов:

Те расходы, которые будут указаны в «Методах определения прямых расходов производства в НУ», те расходы попадут в декларацию по налогу на прибыль. Если будет неправильно сформирована декларация, то рассчет налога на прибыль будет признан несоответствующим действительности.

Как закрывается 20 счет в 1С 8.3

Рассмотрим, можно ли в 1С 8.3 реализовать автоматическое списание расходов со счета 20 без учета выручки по номенклатурной группе.

– это вид товаров, работ и услуг в 1С 8.3.

В базе 1С 8.3 есть , где есть группа Продукция – это конечная продукция организации:

Либо есть такая группа как Услуги, где есть собственные услуги, то есть те услуги, которые оказываются непосредственно заказчикам:

В 1С 8.3 есть справочник Номенклатурные группы. Многие пользователи 1С 8.3 путаются, для чего они нужны. Вроде есть номенклатура, которая подставляется в документы на реализацию. Но в 1С 8.3 есть номенклатурные группы, по которым ведется аналитический учет по кредиту счета 90, то есть добавляется в выручку и номенклатура, и номенклатурная группа. Дебет счета 20 накапливается именно по номенклатурной группе:

В прошлой версии программы 1С 8.2 пока не пройдет выручка по номенклатурной группе, то 20 счет не закроется. По этой причине возникали проблемы с , потому что по некоторым услугам либо не могло быть выручки либо, например, реализация идет по одной номенклатурной группе, а затраты отражаются по двум строкам.

Для того чтобы не возникало трудностей с закрытием счета 20, разработчики 1С ввели параметр в настройке Учетной политики, как закрытие 20 счета без учета выручки. Данную настройку нужно применять для работ либо услуг:

Таким образом, в 1С 8.3 в Учетной политике предусмотрены варианты для закрытия счета 20 по работам и услугам в конце месяца:

- Без учета выручки;

- С учетом выручки;

- С учетом выручки только по производственным услугам.

Способ закрытия 20 счета «Без учета выручки от выполнения работ» в 1С 8.3

В 1С 8.3 по данному способу проще работать с 20 счетом. Если в 1С 8.3 сложно выдерживать зависимость 20 счета от кредита 90 счета и номенклатурных групп, то данный способ наиболее приемлем, и 20 счет будет ежемесячно закрываться.

По данному способу дебет счета 20 будет закрываться, если нет выручки по кредиту счета 90 или выручка идет по другой номенклатурной группе, при условии что в Учетной политике задан способ закрытия 20 счета – «Без учета выручки от выполнения работ».

Таким образом, все затраты, учитываемые на счете 20 по работам и услугам, будут списываться автоматически в полной сумме в Дт 90 всегда при закрытии месяца. Вне зависимости от того – отражена выручка по кредиту 90 или не отражена.

Чтобы при данном способе отразить « », в 1С 8.3 нужно ввести документ «Инвентаризация незавершенного производства», тогда дебет 20 счета закроется за минусом суммы «незавершенки»:

Способ закрытия 20 счета «С учетом выручки от выполнения работ» в 1С 8.3

Если в 1С 8.3 выбран вариант настройки Учетной политики «С учетом выручки от выполнения работ», тогда

- Если отражена выручка по номенклатурной группе, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в ДТ 90 при закрытии месяца.

- Если выручки не было по номенклатурной группе, то затраты не спишутся, а останутся в виде по дебету счета 20.

Таким образом, необходимо строгое соответствие, чтобы по дебету 20 счета отразились затраты по одной номенклатурной группе и обязательно выручка прошла по этой номенклатурной группе. Если выручки не будет по номенклатурной группе в текущем месяце, то 20 счет не закроется, и будет переходить как «незавершенка» на следующий месяц.

Способ закрытия 20 счета «С учетом выручки только по производственным услугам» в 1С 8.3

Вводятся при помощи документа «Оказание производственных услуг». В данном способе:

- Выручка по работам и услугам должна отражаться только с помощью документа «Оказание производственных услуг».

- Если выручка отражается по номенклатурной группе посредством данного документа, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в ДТ 90.02 при закрытии месяца.

- Если выручки не было по номенклатурной группе или она введена документом «Реализация товаров и услуг», то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

Таким образом, если есть дебет 20 счета по определенной номенклатурной группе, то для того чтобы он закрылся выручка должна отражаться по этой же номенклатурной группе по кредиту счета 90.01 с помощью документа «Оказание производственных услуг». Другими документами по реализации товаров и услуг пользоваться нельзя, иначе 20 счет не закроется.

Учет в программе 1С: «Бухгалтерия предприятия 3.0» основан на правильном заполнении различных справочников. Одним из самых важных справочников является справочник «Статьи затрат». В нем содержится информация для ведения аналитического учета по , а именно: 08; 20; 23; 25; 26; 28; 29; 44. У каждого из этих счетов имеется одноименное субконто:

На данном субконто отражаются только обороты, остатков по субконто «Статьи затрат» нет.

Правильное заполнение данного справочника особенно важно, так как он участвует и влияет на корректное формирование финансовой отчетности предприятия.

Заполнение справочника «Статьи затрат»

Чтобы перейти к справочнику, зайдем в меню «Справочники», затем в разделе «Доходы и расходы» выберем ссылку «Статьи затрат». Откроется форма списка справочника.

Изначально, при первом запуске программы даже с чистой информационной базой справочник будет заполнен значениями по умолчанию, или так называемыми предопределенными элементами. Они отмечены иконкой. Эти статьи нельзя удалить и не рекомендуется изменять, так как при обновлении конфигурации они, скорее всего, будут изменены на первоначальное значение.

Важно! В любом случае не рекомендуется изменять что-либо в любой статье затрат, если по ней уже начался учет. Если все же такая необходимость возникла, нужно перепровести документы, где формировались проводки с участием затратных счетов.

Получите 267 видеоуроков по 1С бесплатно:

Справочник «Статьи затрат» является единым для всех счетов затрат.

Для ввода новой статьи затрат нужно нажать кнопку «Создать». Откроется форма создания нового элемента справочника.

При вводе наименования новой статьи желательно не дробить схожие затраты, а сгруппировать их в один элемент. Это предотвратит «раздувание» справочника. Например, если на предприятии используется корпоративная сотовая связь, имеются стационарные телефоны, IP – телефония, следует завести одну статью затрат – «Услуги связи».

Советую заранее спланировать структуру затрат предприятия, чтобы потом не было путаницы и не приходилось многократно исправлять и перепроводить документы.

Реквизит «Вид расхода» является обязательным, и важно его правильно заполнить, так как налоговая декларация по налогу на прибыль заполняется по статьям. Соответственно, налоговый учет ведется в разрезе статей расхода.

Реквизит «Использование по умолчанию» показывает назначение статьи и заполняется в том случае, когда надо, чтобы она автоматически подставлялась в выбранный документ.

Приведу пример заполнения статьи затрат «Списание материалов»:

Все затраты принято делить на две крупные категории прямые и косвенные, причем они оказывают серьезное воздействие на показатели себестоимости производства продукции. Несмотря на то, что оба типа расходов включаются в себестоимость, пути их включения в нее различаются.

Для прямых расходов учет организован на счетах 20 и 23, а отнесение их к себестоимости осуществляется сразу после возникновения. Учет косвенных затрат ведется на счетах 25 и 26 с распределением по выпускаемому ассортименту продукции на основе пропорций.

Прямые затраты в основном формируются за счет материалов и комплектующих передаваемых в производство, по которым можно получить данные использованного количества через спецификацию.

Косвенные затраты формируются расходами общехозяйственного назначения, например, оплатой коммунальных услуг, оплатой труда сотрудников администрации, арендной платой за помещения и так далее. С учетом невозможности отнесения таких трат к конкретному выпускаемому продукту, их включение в себестоимость осуществляется на основе пропорционального распределения.

Методы проведения распределения зачастую указываются в стандартах для конкретной отрасли производства, при этом методики распределения встречаются самые разнообразные.

Аналитика производственных затрат в 1С

Производственные затраты в программе 1С могут учитываться в контексте трех направлений:

- По подразделениям;

- По номенклатурным группам;

- По статьям затрат.

При выборе варианта по подразделениям не исключена ситуация, при которой перечень подразделений может не совпадать с существующей организационной структурой, действующей на предприятии. Например, один цех можно разделить на несколько обособленных при учете подразделений.

Настройка учета в данном случае будет обладать следующим видом:

Заполнение справочника номенклатурных групп требует больше усилий. Их в частности, возможно классифицировать по видам осуществляемой деятельности. Один цех может выпускать продукты нескольких видов, или же единственный вид производится одновременно несколькими цехами. В данном случае программа 1С не предполагает никаких ограничений в учете, позволяя увеличивать по ходу работы число доступных номенклатурных групп.

Главное требование – недопустимость применение одной номенклатурной группы и для производства, и для оказания услуг производственного характера.

Учет по статьям затрат признается наиболее сложным из существующих вариантов аналитики. В процессе формирования перечня статей требуется правильно выстроить их отношения с налоговым учетом и взаимную зависимость. Для прямых затрат в программе 1С существует регистр «Методы определения прямых расходов производства в НУ». Набор настроек, необходимых для работы, представлен ниже. Любые затраты, присутствующие в данном списке, программой рассматриваются в качестве прямых, а любые другие априори воспринимаются косвенными.

Распределение косвенных расходов осуществляется на основе коэффициентов распределения. При этом сами затраты приято классифицировать на несколько групп по причинам формирования:

- Амортизация;

- Заработная плата;

- Материальные затраты;

- Прочие расходы.

Документы 1С для отражения производственных затрат

Изображения ниже представляю основной перечень документации, при помощи которой в программе 1С производится оприходование производственных затрат. Указываются не только сами документы, но и формирующиеся при их проведении бухгалтерские проводки.

Каждый из представленных документов в проводках отражает расходы на дебет счетов 20, 23, 25 и 26. Кредит счетов разнится в зависимости от документа:

- Для требований-накладных Кредит 10;

- Для авансовых отчетов Кредит 71;

- Для начисляемой зарплаты Кредит 70;

- Для поступающих услуг Кредит 60;

- Для амортизации Кредит 02.

Калькуляция себестоимости и возможные ошибки при учете затрат

Основным документом для организации проверки правильности расчетов выступает «Справка-расчет калькуляции себестоимости продукции».

В процессе выполнения работ, предполагающих учет производственных затрат, чаще всего встречаются следующие ошибки:

- Основная часть ошибок приходится на базу распределения затрат в силу неправильной установки плановой себестоимости, отсутствия выпуска по искомым номенклатурным группам за период, отсутствию выручки при установке привязки к реализации продукции.

- Отсутствие базы распределения косвенных затрат говорит о незаданных параметрах в регистре.

- Для выпуска продукции и оказываемых услуг используется единая номенклатурная группа.

- Отражение выпуска осуществлено по статьям 25 и 26, используемым для отражения косвенных расходов.