Как уменьшить налог ндс. Как уменьшить ндс и сохранить прибыль

Налог на добавленную стоимость (НДС) – это федеральный налог, который все организации и индивидуальные предприниматели использующие общую систему налогообложения (ОСНО) обязаны оплачивать в бюджет государства. Рассмотрим возможные способы и схемы как уменьшить НДС к уплате в 2018 году.

Организации и индивидуальные предприниматели применяют на практике различные способы и схемы уменьшения НДС.

1. Налоговые льготы

Применение налоговых льгот предусмотрено в статье 145 Налогового кодекса РФ. Организации и индивидуальные предприниматели имеют право на освобождение от уплаты налога, если сумма выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость за три предшествующих последовательно месяца, не превышает в совокупности 2 млн. руб., согласно, пункту 1 статьи 145 НК РФ. Но юридические лица, которые реализуют подакцизные товары, перечень которых указан в статье 181 НК РФ, не могут воспользоваться налоговой льготой.

Возможность применения налоговой льготы организациями и индивидуальными предпринимателями, одновременно реализующих подакцизные и не подакцизные товары на данный момент является спорным. Специалисты Минфина России, в Письме от 31 октября 2013 года № 03-07-14/46542 указали, что в случае реализации налогоплательщиком подакцизных товаров утрачивается право на налоговую льготу. То есть теряется право на освобождение от уплаты налога, начиная с первого числа месяца, в котором был реализован подакцизный товар до окончания периода освобождения (пункт 2 статьи 145 НК РФ).

Получите 267 видеоуроков по 1С бесплатно:

Для получения налоговой льготы налогоплательщик должен предоставить не позднее 20-го числа месяца в налоговую службу следующие документы:

- выписку из бухгалтерского баланса;

- выписку из книги продаж;

- журнал полученных и выставленных счетов-фактур;

- индивидуальные предприниматели предоставляют выписку из книги доходов и расходов.

2. Переход на упрощенную систему налогообложения (УСН)

Переход на УСН избавляет организации от налога на добавленную стоимость. Но организации, использующие данный способ уменьшения налога к уплате, рискуют потерять своих контрагентов, работающих с НДС.

3. Перечисление задатка контрагенту

Перечисленный задаток контрагенту не подлежит налогообложению и тем самым позволяет уменьшить сумму уплачиваемого НДС.

4. Агентский договор

Заключение агентского договора с контрагентом вместо договора купли-продажи. Агентский договор позволяет уменьшить расходы. Устанавливается только процент агентского вознаграждения, так как агент товар не покупает, а берет на реализацию.

5. Выдача денежного займа

Схема выдачи денежного займа вместо перечисления аванса контрагенту следующая:

- заключается соглашение о предоставлении займа контрагенту, где нужно указать на какие цели выдается заем;

- в соглашении указывается сумма равная стоимости аванса поставки;

- выданный денежный займ не облагается НДС;

- согласно договору поставки осуществляется отгрузка товара;

- согласно договору об оказании услуг предоставляют услуги;

- контрагенты утверждают Акт взаимозачета, в котором оговаривают условия погашения выданного займа за счет поставленного товара или за счет оказанных услуг.

6. Выплата аванса по векселю

Налогоплательщики не часто используют данный способ уменьшения НДС к уплате. Для применения вексельного аванса нужно:

- поставщику выпустить собственный вексель;

- вексель передать покупателю по акту;

- за полученный вексель, покупателю перечислить указанную сумму на расчетный счет векселедателю. В данном случае, перечисленные деньги налоговые агенты не будут считать как аванс;

- документально оформить взаимозачет после отгрузки товара или оказания услуги.

Чего нельзя делать при уменьшении НДС к уплате

Не рекомендуется для уменьшения налога использовать фирмы-однодневки или занижать общую сумму выручки. Если при проверке налоговая служба докажет, что была занижена общая сумма выручки, или что использованная фирма была однодневкой, то будет иметь право снять все ваши расходы. И на выявленную сумму расхода начислить НДС, соответственно автоматически начисляется пеня и штраф за несвоевременную уплату налога.

Рассматривая тот или иной из перечисленных выше способов уменьшения НДС, необходимо учитывать действующее налоговое законодательство и соблюдать регламент составления нормативных актов в пользу налогоплательщика. Корректно составленная бухгалтерская и юридическая документация бухгалтером обезопасит налогоплательщика от претензий налоговой службы.

С.Н. Виноградов, эксперт по налогообложению

Когда можно безопасно cэкономить на НДС в торговле

Законные (и не совсем законные) способы уменьшения НДС и условия их применения

Упоминаемые в статье судебные решения можно найти: раздел «Судебная практика» системы КонсультантПлюсМожно ли экономить на НДС, используя исключительно законные и безопасные способы? Можно, но далеко не всегда.

В этой статье мы расскажем об условиях, при которых возможна легальная оптимизация НДС, и основных способах такой оптимизации для торговых компаний.

Когда можно экономить на НДС

Напомним, что сумма НДС, которую нужно заплатить в бюджет, - это разница между НДС, начисленным при продаже товаров, и вычетами, то есть НДС, предъявленным поставщикамип. 2 ст. 171 , п. 1 ст. 173 НК РФ . Значит, чтобы уменьшить НДС к уплате, нужно либо увеличить вычеты, либо уменьшить сумму, начисленную при продаже.

Но экономить за счет увеличения вычетов практически невозможно. Ведь, увеличивая вычеты, вы меньше платите в бюджет, но больше - поставщикам. А получить вычет, ничего не покупая, можно только с помощью фирм-однодневок, но об этом и говорить не стоит - противозаконность таких методов всем известна.

А вот уменьшить НДС, начисленный при продаже товаров, можно, причем уменьшить радикально, до нуля. О том, как это сделать, мы сейчас и будем говорить. Но проблема в том, что, если вы не платите НДС, вы не можете предъявлять налог к оплате своим покупателям. Из-за этого они лишаются вычетов. Как следствие, покупатели либо вообще откажутся с вами работать, либо потребуют существенного уменьшения цены. И в результате экономия на НДС не приведет к увеличению прибыли вашей компании.

Предупреждаем руководителя

Законно экономить на НДС можно только в двух случаях: если вычет по этому налогу не нужен либо непосредственно покупателям, либо тем, кому они перепродают товары. Не стоит верить людям, которые утверждают обратное. Любой предложенный ими способ в той или иной степени основан на нарушении закона.

Поэтому легальная оптимизация НДС возможна только при выполнении одного из двух условий:

- <или> у вас есть покупатели, которые не нуждаются в вычетах по НДС. Кто это? Прежде всего те, кто не признаются плательщиками НДС, - физлица, а также компании и предприниматели, применяющие УСНО или ЕНВДп. 1 ст. 143 , пп. 2 , 3 ст. 346.11 , п. 4 ст. 346.26 НК РФ . Вычеты, как правило, не нужны и банкам, страховым компаниям, а также большинству государственных и муниципальных учреждений - школам и институтам, больницам и поликлиникам. Все эти заведения хоть и признаются плательщиками НДС, но занимаются в основном не облагаемой НДС деятельностьюподп. 2 , 14 п. 2 , подп. 3 , 7 п. 3 ст. 149 НК РФ . А потому предъявленный вами НДС к вычету принять все равно не смогутподп. 1 п. 2 ст. 171 , п. 1 ст. 172 НК РФ ;

- <или> ваши покупатели платят НДС, но товары, которые вы им продаете, предназначены для тех, кому вычеты не нужны. Например, вы торгуете бытовой техникой. Ваш покупатель - крупный розничный магазин или другой оптовик. Им вычеты нужны, а значит, нужны и ваши счета-фактуры. Но очевидно, что конечным покупателем бытовой техники будет население, которому до вычетов уж точно нет никакого дела.

Если одно из условий выполняется, дело за малым - нужно избавиться от обязанности начислять НДС и уговорить покупателей не требовать от вас счетов-фактур.

Экономим на НДС с помощью упрощенки

Чтобы не начислять НДС при продаже товаров, нужно перестать быть его плательщиком. Самый простой способ достичь этой цели - перейти на упрощенкупп. 2 , 3 ст. 346.11 НК РФ . Правда, НК установлены ограничения для применения этого спецрежима, самые существенные из которых - по величине доходов, стоимости основных средств и численности работниковп. 2.1 , подп. 15, 16 п. 3 ст. 346.12 , п. 4.1 ст. 346.13 НК РФ . Но если ваша компания сама на упрощенку перейти не может, это еще не значит, что вы в принципе не можете использовать возможности этого спецрежима для оптимизации НДС. Упрощенцами могут стать другие юрлица или предприниматели, через которых будет идти продажа или закупка товаров.

СИТУАЦИЯ 1. У вас есть покупатели, которым не нужны вычеты

Если у вас выполняются условия применения упрощенки, то все просто. Ваша компания переходит на упрощенку и продает товары по тем же ценам, что и раньше. Если среди ваших покупателей есть и те, кому не нужны вычеты по НДС, и те, кому они нужны, одной компанией уже не обойтись. Придется создать новую фирму на УСНО, через которую будут идти все продажи без НДС. Покупать товары эта новая фирма может либо у тех же поставщиков, либо у вашей основной компании.

Бывает и так, что покупатели, которым в принципе не нужны счета-фактуры с НДС, отказываются работать с упрощенцами по каким-то субъективным причинам. В таком случае, чтобы добиться их согласия, можно несколько снизить цену на товары. Чтобы понять, какую скидку вы можете предоставить, нужно рассчитать, сколько денег вы сэкономите от перехода на упрощенку.

Тех, кто по каким-то причинам не хочет иметь дело с продавцом на упрощенке, можно уговорить, предоставив скидку. Выгода от экономии на НДС перекроет эти дополнительные расходы.

Например, раньше вы покупали товары за 118 000 руб. (в том числе НДС 18 000 руб.) и продавали их с наценкой 20% за 141 600 руб. (в том числе НДС 21 600 руб.). Если предположить, что никаких других расходов у компании нет, в такой ситуации вам нужно было заплатить в бюджет НДС в сумме 3600 руб. (21 600 руб. – 18 000 руб.). Значит, в вашем распоряжении до уплаты налога на прибыль оставалось 20 000 руб. (141 600 руб. – 118 000 руб. – 3600 руб.). После перехода на УСНО платить НДС уже не надо, поэтому у вас останется на 3600 руб. больше. Такая экономия вполне позволяет установить скидку примерно 1- 1,5% стоимости товара (1500- 2000 руб.), ведь для вас такие условия все равно будут выгодными по сравнению с продажей товара по прежней цене и уплатой НДС. И это не учитывая экономию на налоге на прибыль. А она тоже может быть существенной, поскольку теперь вместо 20% налога на прибыль вам нужно будет платить максимум 15% налога при УСНОп. 1 ст. 284 , п. 2 ст. 346.20 НК РФ .

Гораздо сложнее, когда условия применения упрощенки не выполняются. Здесь придется искать способы для соблюдения установленных НК ограничений.

СПОСОБ 1. Делим уже существующую компанию на несколько или просто создаем несколько новых организаций .

На каждую из них приходится какая-то доля продаж, основных средств и работников, так чтобы ни одна из них не выходила за пределы ограничений, установленных для упрощенцев.

Например, ваша компания продает товары на сумму около 200 млн руб. в год. Поскольку «упрощенная» выручка не должна превышать 60 млн руб. в годп. 4.1 ст. 346.13 НК РФ , вам потребуется как минимум четыре компании на УСНО. Покупать товары они могут напрямую у тех же поставщиков, с которыми вы работали раньше. Если же поставщик согласен работать только с одной (старой) компанией, новые фирмы на УСНО могут покупать товары у нее. В этом случае, как вы понимаете, именно на них должна приходиться почти вся наценка на товары.

Но помните, что разделение единого бизнеса на несколько юрлиц, часть из которых будет применять упрощенку, - дело не самое простое. Хотя бы потому, что компания на упрощенке лишь на 25% может принадлежать другим юрлицамподп. 14 п. 3 ст. 346.12 НК РФ . Но самое главное, нужно постараться сделать так, чтобы внешне все ваши компании не выглядели частью одного бизнеса. Иначе налоговые инспекторы могут посчитать, что вся структура создана исключительно для экономии на налогах. А это даст основания считать такую экономию необоснованной налоговой выгодой и доначислить одной из компаний налоги, которые ей пришлось бы заплатить, если бы все продажи шли только через неепп. 3 , 7, 9 Постановления Пленума ВАС РФ от 12.10.2006 № 53 .

СПОСОБ 2. Создаем новые компании на УСНО и становимся их комиссионером .

Этот способ применим, когда невозможно ни вставить между старой компанией и покупателями посредника на УСНО, ни разделить ее на несколько юрлиц. Точнее говоря, невозможно найти более-менее правдоподобные деловые цели таких действий. В качестве примера можно привести любой супермаркет - согласитесь, выделять в отдельное юрлицо каждый отдел, притом что все продажи идут через одну кассу, как-то совсем некрасиво. В таких случаях встроить в цепочку «поставщик - магазин - покупатель» несколько компаний на УСНО можно с помощью договоров комиссии, по которым упрощенцы будут комитентами, а магазин - комиссионером. Количество комитентов зависит от объема продаж, а выгода достигается за счет того, что бо´ льшая часть торговой наценки приходится на компании на УСНО. При этом магазин получает лишь незначительное вознаграждение, с которого и платит НДСп. 1 ст. 156 НК РФ . Хотя, поскольку доход магазина теперь также определяется исходя только из вознагражденияподп. 9 п. 1 ст. 251 , п. 1 , , скорее всего, и он сам сможет перейти на упрощенку, что еще больше увеличит вашу выгоду.

СПОСОБ 3. Становимся комиссионером покупателя .

И закупаем для него товары у наших поставщиков. Это позволит в разы увеличить максимальный объем товаров, которые можно продать на упрощенке, поскольку выручкой компании будет признаваться только комиссионное вознаграждениеподп. 9 п. 1 ст. 251 , п. 1 , подп. 1 п. 1.1 ст. 346.15 НК РФ .

Например, раньше вы продавали товары, приобретенные у поставщиков, с наценкой 10%. Если, став комиссионером, вы установите комиссионное вознаграждение, также равное 10% от стоимости приобретенных для комитентов товаров, вы сможете закупить для них товаров на сумму 600 млн руб. (60 млн руб. / 10%).

Как доказать, что ваша компания стала комиссионером или комитентом вовсе не для того, чтобы экономить на налогах, см.: 2010, № 9, с. 41-42Понятно, что этот способ применим не всегда. По крайней мере для розничной торговли он точно не походит - не будете же вы заключать договор комиссии с каждым посетителем магазина. Зато этот способ более безопасный по сравнению с разделением бизнеса, особенно если вы не станете создавать никаких дополнительных компаний. Хотя о том, какую деловую цель преследовала ваша компания, когда перестала перепродавать товары и перешла на договоры комиссии, все-таки стоит подумать заранее.

Конечно, вполне возможно, что ваши покупатели просто не захотят становиться комитентами. Но для того чтобы их уговорить, в вашем распоряжении будут весьма весомые «аргументы» - скидки с цены товаров. Максимальный размер скидки определяем опять же исходя из той экономии на налогах, которую получит ваша компания от перехода на УСНО.

Есть и другие способы обойти установленные для упрощенцев ограничения, например с помощью договора простого товарищества. Но, как правило, они сложнее уже рассмотренных и - что еще важнее - они известны налоговым органам и почти наверняка привлекут их пристальное внимание. А это нам совсем ни к чему.

СИТУАЦИЯ 2. Товары, которые вы продаете, предназначены для неплательщиков НДС

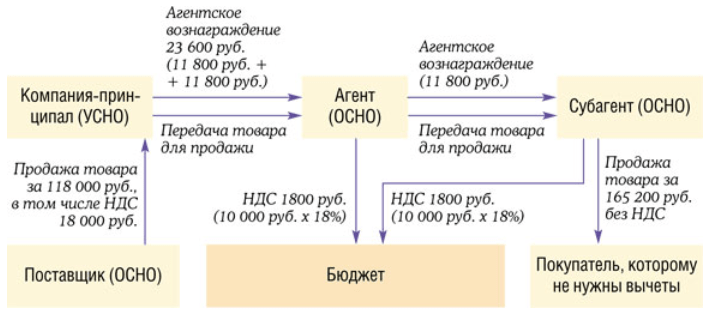

В такой ситуации ваша цель - добраться до тех покупателей, которым не нужны счета-фактуры с НДС. Понятно, что продавать им товары напрямую вы не можете, иначе вы бы и так давно это делали, а не делились прибылью с посредниками. Но вы можете выйти на нужных покупателей с помощью договоров комиссии или агентских договоров, по которым агент действует от своего имени. Агентами или комиссионерами в данном случае будут ваши непосредственные покупатели. А вы, как принципал или комитент, будете передавать им товары для реализации. Если между вами и покупателями, которым не нужны вычеты, находятся несколько посредников, придется и их уговорить стать субагентами или субкомиссионерами их поставщиковп. 1 ст. 994 , ст. 1009 ГК РФ .

Если это удалось, дальше вы действуете так же, как если бы у вас были покупатели - неплательщики НДС, то есть либо сами переходите на упрощенку, либо создаете одну или несколько новых компаний на УСНО. В результате вы не платите НДС с разницы между ценой покупки и ценой продажи товара. Но ваши бывшие покупатели, ставшие агентами, ничего от этого не теряют.

Например, раньше вы покупали товар за 118 000 руб. с НДС и продавали его (увеличив цену без НДС на 20 000 руб.) за 141 600 руб. с НДС. Ваш покупатель увеличивал цену без НДС еще на 10 000 руб. и продавал товар следующему покупателю за 153 400 руб. с НДС. Тот, в свою очередь, прибавлял к цене еще 10 000 руб. и продавал товар за 165 200 руб. с НДС конечному покупателю, который НДС не платит, например магазину на ЕНВД. Если предположить, что никаких других вычетов, кроме вычетов по товарам, ни у вас, ни у ваших покупателей нет, ваша компания должна была заплатить в бюджет НДС в сумме 3600 руб., а ваши покупатели - по 1800 руб.

Теперь первый и второй покупатели становятся соответственно агентом и субагентом, а ваша компания переходит на УСНО. Вознаграждение агентов устанавливается в сумме, равной наценке на товары, которую они ранее применяли, - 10 000 руб. (11 800 руб. с НДС). Именно с этой суммы им и придется платить в бюджет НДС - все те же 1800 рублей. В то же время ваша компания перестанет платить НДС вообще, то есть сэкономит 3600 руб.

Главная проблема, с которой можно столкнуться при реализации такой схемы, - нежелание покупателей переходить на работу по агентским договорам. Чтобы ее решить, нужно заинтересовать покупателя. Для этого можно:

- предоставить скидку. То есть установить вознаграждение в сумме не 11 800 руб., а, скажем, 12 800 руб. Тогда у вас появятся дополнительные расходы в сумме 2000 руб., но схема все равно останется выгодной, ведь только на НДС вы экономите 3600 руб.;

- объяснить покупателям, что, став агентами, они, скорее всего, смогут перейти на упрощенку, поскольку их доходом теперь будет признаваться только вознаграждение. А это значит, что и без всяких скидок каждый из них будет экономить 1800 руб. только за счет того, что перестанет платить НДС.

Больше выгоды - больше рисков

Мнение читателя

“ Мы поставляем оборудование для банков. Входной НДС им не нужен, но многие покупатели просто отказываются работать с упрощенцами. Поэтому у нас две фирмы. Одна на общем режиме - для тех, кто требует счета-фактуры, другая на упрощенке - для тех, кто и без них может обойтись” .

Анатолий,

предприниматель, г. Москва

Все рассмотренные способы оптимизации с помощью компаний на упрощенке позволяют экономить не только на НДС, но и на налоге на прибыль . Вместо него упрощенцы платят налог при УСНО. Причем у вас есть выбор - платить 6% налога от доходов или 15% от разницы между доходами и расходамипп. 1, 2 ст. 346.14 , ст. 346.20 НК РФ . В большинстве случаев это позволяет платить в бюджет сумму меньшую, чем налог на прибыль по ставке 20%п. 1 ст. 284 НК РФ . Правда, есть и исключения, касающиеся, прежде всего, убыточных компаний. Налог на прибыль они не платятп. 8 ст. 274 НК РФ . А вот налог при УСНО им платить нужно. При «доходной» упрощенке - обычные 6% от доходов, при «доходно-расходной» - 1% от доходовп. 6 ст. 346.18 НК РФ . Некоторых такие условия не устраивают, и они стремятся найти еще более эффективные схемы оптимизации. Такие схемы действительно есть, но они не только более эффективны, но и более опасны. И потому использовать их нежелательно, но ознакомиться с ними полезно - если вдруг кто-то предложит вам действовать по такой схеме, вы будете знать, с чем имеете дело.

Регистрируем компанию в регионе с пониженными ставками налога при УСНО

Региональные власти могут уменьшать ставку упрощенного налога при объекте «доходы минус расходы» с 15 до 5%п. 2 ст. 346.20 НК РФ . И в некоторых субъектах ставка снижена до минимального уровня практически для всех упрощенцев, независимо от того, какой деятельностью они занимаются, например в Липецкой и Смоленской областяхст. 2 Областного закона Липецкой области от 24.12.2008 № 233-ОЗ ; ст. 1 Областного закона Смоленской области от 30.04.2009 № 32-з .

Тем, кто занимается оптовой торговлей, достаточно зарегистрировать компанию в одном из таких регионов и платить налог по ставке 5%. В этом ничего противозаконного нет. Хотя на всякий случай, чтобы выглядеть совсем «белыми и пушистыми», можно снять в этом регионе офис и нанять секретаря, который будет отвечать на телефонные звонки.

Если физически перенести бизнес в другой регион невозможно, например при розничной торговле, пользоваться пониженными ставками предлагают так.

В регионе с пониженной ставкой налога регистрируется комитент - компания на УСНО с объектом «доходы минус расходы». Она покупает товары у поставщиков и отдает их на реализацию комиссионеру, зарегистрированному в том регионе, где реально ведется бизнес. Комиссионер получает минимальное вознаграждение и применяет «доходную» упрощенку, поэтому уплаченный им налог составляет совсем незначительную величину. А с большей части торговой наценки вместо НДС и налога на прибыль уплачивается только налог при УСНО по ставке 5%.

Высокая эффективность схемы очевидна, но и риски тоже очень высоки. Налоговые инспекторы вполне могут заподозрить (и не безосновательно), что договор комиссии здесь нужен исключительно для экономии на налогах и именно для этого создана компания в регионе с пониженными ставками. Если им удастся это доказать, комиссионеру могут доначислить налоги, которые ему пришлось бы заплатить, если бы он сам покупал товары у поставщиков, то есть 6% от всей выручки. А если выручка за год превысит 60 млн руб. - НДС и налог на прибыль.

Меняем УСНО на ЕНВД

Еще более эффективный, но уже откровенно незаконный способ - использовать для оптимизации компанию или предпринимателя, уплачивающих ЕНВД.

Почему незаконный? Потому что ЕНВД можно платить только при розничной торговлеподп. 6, 7 п. 2 ст. 346.26 НК РФ . Но если компания действительно торгует в розницу на территории, где введен ЕНВД для этого вида деятельности, она и так, без всяких схем, обязана платить ЕНВД и, следовательно, не платит НДСп. 4 ст. 346.26 , п. 1 ст. 346.28 НК РФ .

Поэтому схемы с использованием ЕНВД подразумевают маскировку оптовой торговли под розничную. Для этого товары продаются за наличные, причем покупателю выдается только товарный чек, где наименование покупателя не указываетсяп. 2.1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» . Это не позволяет определить, кому именно были проданы товары - физическим лицам или организациям. Понятно, что расплачиваться наличными согласятся далеко не все покупатели. Поэтому между компанией на ЕНВД и покупателем встраивается еще одна компания, уже на УСНО, которая выписывает покупателям нормальные накладные и получает оплату по безналу. Чтобы не платить минимальный налог со всей выручки, дополнительная компания не перепродает товары, а покупает их у вмененщика как комиссионер по договору с комитентами - внешними покупателями. Это позволяет ей применять УСНО с объектом «доходы» и платить 6-про -цент-ный налог с комиссионного вознаграждения.

Если установить вознаграждение в размере 1% от стоимости приобретенных товаров, налог при УСНО составит только 0,06% выручки. Плюс ЕНВД, который при небольшой площади магазина (5- 10 кв. м) будет меньше 5000 руб. в месяцст. 346.27 , пп. 2-4 ст. 346.29 НК РФ ; Приказ Минэкономразвития России от 27.10.2010 № 519 . И это все налоги, которые придется заплатить вместо НДС и налога на прибыль.

Такой вариант оптимизации - наиболее выгодный из всех рассмотренных, но он же и самый опасный. Прежде всего, потому что, несмотря на все ухищрения, компанию или предпринимателя на ЕНВД могут признать оптовым продавцом и доначислить им НДС и налог на прибыль - примеров достаточно

Выбирая тот или иной вариант, действовать нужно грамотно. Государство с завидной регулярностью вносит изменения в НК РФ, отсекая законные схемы налоговой оптимизации.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Общие сведения

НДС – налог, который обязательно платится в бюджет.

Суммой к уплате будет являться разница между выставленным покупателю НДС и входящим НДС, который в свою очередь выставили поставщики товаров и материалов ( , ).

Для уменьшения налога к уплате следует найти законный способ уменьшить налогооблагаемую базу или увеличить вычеты без использования серых схем, при этом, не уменьшая прибыль.

Как уменьшить НДС к уплате в бюджет, не трогая прибыль в 2019 году

Любой владелец бизнеса ставит своей целью оптимизировать налоги исключительно на законных основаниях.

Минимизация начисленного налога, отсрочка налоговых платежей и уменьшение налога к уплате в бюджет – вот конечные цели оптимизации.

Кроме знания законных схем сокращения налоговых платежей, необходимо уделить внимание надлежащему оформлению первичной документации.

Оформление займа

Покупатель по договору предоставляет продавцу заем () на сумму стоимости товара. Затем оформляется без предоплаты, по которому покупателю поставляется товар. Для завершения сделки оформляется третий договор – взаимозачета.

Согласно этому договору, заем зачитывается в счет оплаты поставленного товара. Подводный камень данного метода: налоговая может посчитать такую сделку схемой для уклонения от уплаты налога.

Поэтому важно:

- тщательно продумать и прописать цель получения займа вместо логичного аванса;

- позаботиться, чтобы сумма займа не соответствовала до копейки стоимости товара;

- проконтролировать, чтобы дни отгрузки товара, подписания договоров взаимозачета и сроки возврата долга по не совпадали.

Оформление письменного соглашения о задатке

Задаток не является объектом налогообложения. Поэтому аванс по сути можно документально оформить как задаток, о чем и заключается .

И продавец на законных основаниях может не включать сумму такого задатка в налогооблагаемую базу до момента фактической отгрузки товара или оказания услуги.

Такой метод подходит для оптимизации в строительстве. Часто возникает ситуация, когда аванс получен на приобретение материалов, которые закупаются частями.

Получается, нужно платить НДС в конце квартала, а вычетов еще нет, потому что материалы и услуги субподрядчиков еще не приняты к учету в полном объеме.

Поэтому лучше сразу оформить договор о задатке для приобретения материалов, а налог заплатить уже по факту подписания , когда все затраты и вычеты приняты к учету.

Установление перехода права собственности на товар

При передаче прав собственности на товар такое деяние называется реализацией ().

В договорах о продаже есть возможность прописать пошагово передачу прав собственности на товар и «выиграть» отсрочку по уплате НДС.

Пример: Продавец прописывает в документах поставки, что в собственность покупатель получает товар после поступления всей оплаты.

Значит, продавец располагает возможностью не включать в базу налога суммы авансов до тех пор, пока за товар не пройдет вся оплата и к новому владельцу не перейдут все права.

Этот момент и будет реализацией. Так как в собственность товар может перейти через 1-2 месяца после поступления первого аванса (уже в следующем налоговом периоде), покупатель получит законную отсрочку в уплате НДС.

Замена договора купли-продажи агентским договором

Если поставщик не плательщик НДС, то, соответственно, у продавца не будет вычетов по НДС, и налоги придется заплатить с полной стоимости реализованного товара.

Поставщик передает на комиссию продавцу товар. Последний его реализовывает со своей наценкой, выплачивает стоимость товара поставщику по заключенному договору.

Налоги продавец заплатит только с наценки () (разница между суммой за реализацию и уплаченной поставщику).

Пример: Принципал предает агенту по договору товар для реализации по цене 100 рублей. Агент реализовал товар по цене 120 рублей.

С этого момента важно правильно оформить документы:

- принципал выставляет агенту на проданный товар, где указывает цену 120 рублей (а не 100 как первоначально в договоре);

- в свою очередь агент выставляет счет-фактуру принципалу за агентское вознаграждение, где и укажет эту разницу в 20 рублей, которая обложится налогами.

В противном случае при поверке агентский договор может быть переквалифицирован в договор поставки или и агент будет вынужден включить в налоговую базу всю сумму выручки.

Путем управления расходами на транспортировку

Этот метод применим для плательщиков на пониженной ставке налога 10%.

Применяется в двух видах:

- доставка товара транспортом продавца;

- использование услуг транспортной компании.

В перво случае: НДС на транспортные услуги 18% в любом случае (), и если в их показать отдельно, придется заплатить налог по ставке.

Выход: эти услуги принять в общую стоимость товара. В калькуляции или расчете цены не нужно отдельным пунктом ставить «транспортные расходы» — налоговая легко высчитает сумму, с которой нужно будет заплатить недоимку.

Можно включить их в состав расходов на реализацию без расшифровки, тогда будет практически невозможно вычленить стоимость непосредственно транспортных услуг.

Во втором случае: выгода заключается в том, что продавец реализовывает товар по ставке НДС 10%, а вычеты по НДС от услуг транспортной компании принимает по ставке 18%.

Другие законные методы оптимизации на предприятии

Вексельный аванс Если стоимость товара заранее известна, и меняться не будет, продавец может предоставить собственный вексель покупателю.

Передача документально оформляется , который составляется в произвольной форме с указанием реквизитов векселя (номер, дата погашения и прочие).

Покупатель перечисляет деньги по векселю, что не будет являться авансом и подлежать налогообложению ( , ) . После отгрузки товара оформляется , где оплатой по векселю будет являться отгруженный ранее товар.

Уточненная декларация

Если получилось так, что большое поступление выручки произошло в конце отчетного месяца, а в следующем предполагается значительное поступление входного НДС, можно подать без учета суммы такого поступления.

Подав декларацию за следующий месяц, где отразятся эти вычеты, нужно пересчитать НДС за предыдущий месяц, заплатить пеню за просрочку уплаты НДС и подать уточненную декларацию.

Сумма пени будет незначительной, а компания сможет не изымать денежные средства из оборота, так как НДС к уплате предыдущего месяца перекроется вычетами следующего.

Способ подходит для тех, кто подает декларации и платит НДС ежемесячно, так как у инспектора есть только месяц для обнаружения того, что сдана неверная декларация.

После того, как компания самостоятельно «обнаружит ошибку», заплатит все пени, предъявить обвинения и штрафные санкции () контроллеры уже не смогут.

Как снизить с помощью упрощенки (УСН)

Самый простой вариант – перевести предприятие на УСН, тогда обязанность уплачивать НДС совсем отпадет. Но есть риск, что партнеры на ОСН откажутся от сотрудничества, так как им необходим ваш НДС для принятия к вычету и снижения собственного налогового бремени.

Теперь товары у поставщиков закупаются для комиссионера. Так как выручкой в таком случае будет признаваться комиссионное вознаграждение, то установив небольшой процент комиссионного вознаграждения, можно в разы увеличить объем товарооборота.

Пример: фирма приобретает товар у своего поставщика и перепродает его с наценкой 10%. При этом выручка не должна превысить 60 миллионов (условие применения УСН) ().

При заключении договора комиссии с размером вознаграждения в те же 10%, товарооборот вырастет в 10 раз и составит уже 600 миллионов (60/10%).

Как оставаться на ОСН и при этом минимизировать НДС с помощью упрощенки:

- Привлечь покупателей и клиентов, применяющих УСН. Доля таких клиентов должна составлять не менее 30% оборота, тогда можно говорить о сведении к минимуму НДС к выплате.

- Владелец компании на ОСН открывает несколько ИП или мелких фирм с УСН. Затем он закупает партию товара и с минимальной наценкой в 1-2 % реализует его в сеть своих компаний на упрощенке. Налоги при этом платит только с минимального процента наценки, приняв весь входящий НДС к вычету. «Упрощенцы» этот товар реализовывают с нормальной наценкой в розницу физлицам или предприятиям, находящимся на спецрежимах уплаты НДС с нулевой ставкой.

- Создать сеть компаний на УСН и стать их комиссионером. Большая часть наценки придется на долю компаний на УСН, а головная компания на ОСН получит минимальное вознаграждение агента, с которого и заплатит налоги.

При помощи налоговых ставок

Оптимизация НДС при применении различных налоговых ставоки разного рода деятельности требует индивидуального подхода к каждому случаю.

Например, схема с применением агентского договора может быть невыгодна плательщикам пониженной ставки НДС, так как все сделки по договору комиссии в обязательном порядке облагаются НДС по ставке 18% .

И наоборот — выгоду при управлении транспортными расходами могут получить только те организации, которые платят НДС по пониженной ставке.

Оптимизация налога на примере организации

Пример 1. Компания «А», работающая на ОСН, приобрела у поставщика товар на сумму 30 000 рублей. Входной НДС составил 4576 рублей. Затем она продала напрямую товар за 45000 рублей.

НДС к уплате в бюджет составит:

45 000 х 18/118 – 4576 = 2288 рублей.

Налог на прибыль:

(45000-30000)*20% = 3000 рублей

Всего налогов к уплате – 5288 рублей.

Допустим, компания «А» реализует этот товар с минимальной наценкой 1% через собственную фирму-посредника, применяющую УСН.

Выручка составит:

30000*101% = 30300 рублей

НДС к уплате в таком случае составит:

30300 х 18/118 – 4576 = 46 рублей

Налог на прибыль:

(30300-30000) х 20% = 60 рублей

Фирма-посредник реализует товар за 45 000 и заплатит от суммы реализации 6%, что составит:

45000*6% = 2700 рублей

Общая сумма налогов при использовании схемы с посредником на УСН составит 2806 рублей. Сэкономить на налогах получится 2482 рубля, примерно 47%.

Для того чтобы налоговая не посчитала данную сделку схемой уклонения от уплаты налогов, вновь созданная фирма-посредник должна соответствовать нескольким критериям:

- иметь в собственности или снимать в аренду помещение;

- иметь персонал, необходимый для ведения деятельности;

- иметь на балансе основные средства и материалы для ведения деятельности (крупные могут быть взяты в аренду, а офисную мебель и оргтехнику желательно приобрести в собственность);

- вести деятельность и извлекать прибыль, о чем должны оформляться соответствующие документы.

Видео: оптимизация НДС, направления, льготы

В заключение необходимо заострить внимание еще на некоторых вещах:

- применяемая схема оптимизации должна быть незаметной для проверяющего;

- выбирая форму оптимизации, определите допустимую степень налоговых рисков;

- при внедрении любого из вышеперечисленных способов оптимизации НДС, деловые цели, правовые и экономические обоснования должны быть четко обозначенными, чтобы предприятие не заподозрили в уклонении от уплаты налогов;

- еще раз проанализируйте, нужна ли конкретному предприятию оптимизация: доля налогов в общей выручке 4% и ниже является нормальной.

Инструкция

Освободите предприятие НДС. Этот способ предусматривается законодательством и основывается на статье 145 Налогового кодекса РФ. Предприятие имеет право освободиться от обязанностей налогоплательщика, если будут соблюдены некоторые условия, указанные в статье.

Обратитесь в Федеральную налоговую службу для получения разрешения на НДС, которое будет действительно в течение 12 месяцев или до утраты соответствующего права. Данный способ уменьшения налога на добавленную стоимость не подходит тем организациям, которые в ходе деятельности сотрудничают с компаниями-налогоплательщиками НДС. Дело в том, что вы не сможете выставлять таким фирмам счета-фактуры с указанием сумм налога, а они не смогут указывать НДС по приобретенным товарам.

Проведите операции с полученными . Согласно пп.15 п.3 ст.149 НК РФ, заем не является транзакцией, подлежащей налогообложению по НДС. В связи с этим между покупателем и продавцом заключается договор на сумму аванса. Далее вместо договора новации производится возврат займа покупателю через перечисление договору поставки.

Используйте коммерческий кредит. Он часто применяется, если в налоговом периоде была осуществлена продажа большой партии товара или дорогостоящих основных средств. В этом случае продавец и покупатель договариваются о снижении стоимости продукции с предоставлением отсрочки платежа. Сумму процентов приравнивайте в сумме скидки.

Осуществляйте сделки с товаром в нагрузку. При реализации товара, на который начисляется ставка по налогу 18%, устанавливается минимальная наценка. В это время покупатель предлагает продавцу другой товар, облагаемый 10% налога, с максимальной наценкой. Проведение такой операции существенно повлияет на сумму налога.

Источники:

- как уменьшить уплату ндс

Наверняка, многие считают, что уменьшить НДС невозможно и более того - противозаконно, однако, это мнение ошибочно. В соответствии с нормами налогового кодекса РФ любая организация имеет право уменьшить общую сумму НДС на определенные, установленные нормами законодательства вычеты.

Инструкция

Чтобы уменьшить общую сумму на добавленную , необходимо принять НДС к .Прежде всего, необходимо знать, что по законодательству РФ вычетами, которые уменьшают НДС, признаны приобретение товаров (работ или услуг) для перепродажи; приобретение товаров (работ или услуг) для внутреннего употребления.

Заполнение -фактур, которые вы получаете, должно происходить с выделенным НДС и только в соответствии с пунктами 5, 5.1 и 6 ст. 169 Налогового Кодекса РФ. При этом, если счет-фактура выставлена за оказание работ или услуг, то к ней должен быть приложен специальный акт о выполнении таких услуг или работ. А в случае, когда счет-фактура принята в виду приобретения товара, к ней должна идти товарная накладная.

Бывают в практике такие ситуации, когда определенные суммы за приобретенные товары или услуги оплачиваются авансом. В таких случаях необходимо начислять НДС в момент получения аванса, а уже потом перечислять средства в бюджет. Начисленный налог на НДС при реализации работ, товаров или услуг, когда оплата производится авансом, можно принимать к вычету. Для такого вычета, как устанавливает законодательство, уплата не требуется.

Необходимо знать, что при перечислении аванса за определенные услуги, работы или товары, бухгалтер обязан сделать проводку Д68 (Расчеты по налогу на добавленную стоимость) и К76 (Расчеты по НДС с полученных авансов). А поставщик обязан в течение определенного количества календарных дней (5 дней) выставить счет-фактуру и насчитать НДС после поступления аванса.

Видео по теме

Источники:

- как уменьшить налог на ндс

Налог на добавленную стоимость представляет собой косвенный налог, который начисляется практически на все виды товаров и является тяжким грузом для предпринимателя и конечного потребителя. Существует несколько законных и проверенных схем, позволяющих минимизировать НДС и снизить налоговое давление. При этом важно не только знать эти способы, но и уметь ими правильно пользоваться, иначе можно попасть под пристальное внимание налоговой инспекции.

Инструкция

Оформляйте заем вместо получения аванса. Покупатель при получении аванса обязан на эту сумму НДС, который обязан уплатить в дальнейшем продавец. При этом он лишается возможности выполнить вычет налога с неполной суммы оплаты до тех пор, пока не будет совершенны окончательные расчеты не только в деньгах, но и в товарах или услугах. В связи с этим проще будет заключить договор займа на сумму аванса, чтобы избежать обложения НДС. Дата возврата заемных средств должна быть близкой к дате окончательной поставки товара.

При этом необходимо в договоре купли-продажи отметить, что товар поставляется без получения предоплаты. Данный метод минимизации НДС очень рискован, так как на операции по выдаче займов очень часто обращают внимания налоговые органы, рассматривающие данную схему как способ уклонения от налогов. В связи с этим должна быть экономически обоснована.

Используйте вместо аванса письменное соглашение о задатке. Согласно Гражданскому кодексу РФ, где задаток описан как средство обеспечения обязательств и не может быть принят в качестве предоплаты, НДС на такую операцию не начисляется. Также получение задатка не входит в налоговую базу по налогу на прибыль.

Установите в договоре купли-продажи другую причину перехода права собственности на продукцию. Согласно Гражданскому кодексу РФ право собственности возникает в момент передачи товара, если иное не указано в договоре или законодательстве. Если указать другой порядок перехода права собственности, то можно получить отсрочку по уплате НДС в бюджет, так как согласно Налоговому кодексу РФ налог может быть начислен только по факту реализации товара и передачи прав собственности.

Замените договор купли-продажи на договор комиссии или агентский договор. Данный метод минимизации НДС подходит для компаний, которые занимаются перепродажей товара, при этом в качестве контрагента должна выступать организация, использующая специальный режим налогообложения.

Налог на добавленную стоимость рассчитывается предприятием в соответствии с главой 21 Налогового кодекса РФ. Организация обязана уплачивать в бюджет сумму, которая рассчитывается с учетом налоговой ставки, доходов, расходов и вычетов фирмы, принятых за отчетный период. Учитывая данные факторы, уменьшить сумму НДС можно посредством минимизации налоговой базы, применения пониженных ставок или увеличения суммы налоговых вычетов.

Если компания осуществляет продажу товаров или оказывает услуги, то получаемая их выгода облагается налогом. И хотя освободить продукцию от НДС полностью нельзя, можно постараться снизить размер налога. Для этого используется оптимизация НДС. Правда, прежде чем использовать один из приведенных нами вариантов, стоит взвесить все его недоставки, риски.

Что нужно знать про оптимизацию НДС?

Каждый бизнесмен должен платить массу разнообразных налогов, а с помощью оптимизации можно значительно сэкономить эту сумму.

Согласно статье 174 НК РФ, налогоплательщики обязаны уплачивать отчисления не позднее 25-го числа. В случае использования освобождения от уплаты налогов, бизнесмены могут воспользоваться отсрочкой. Также существует необходимость предоставления декларации в электронном варианте. В случае если специалист налоговой службы получит бумажный документ, он будет считаться не предоставленным.

Чтобы оптимизация НДС не нарушала закона, предпринимателям нужно знать:

- Организация должна применять лишь один из видов налогообложения.

- Предприниматель может сам выбирать наиболее удобную систему уплаты налогов и тип хозяйственных операций.

А чтобы оптимизация была существенной, она должна быть комплексной, в обратном случае эффект будет совершенно минимален. Главное – работать с опытным специалистом, который сможет сделать все максимально качественно, надежно и при этом согласно Букве закона.

Если вы хотите создать компанию-посредника для проведения оптимизации, нужно обязательно:

- Создать отдельное помещение.

- Иметь средства на банковском счету.

- В компании должен быть необходимый персонал.

- Все документы должны быть «чистыми».

Важно помнить, что существует немного способов легально и законно минимизировать налог, а вот в случае использования незаконных методов это может грозить штрафами согласно УК РФ.

Оптимизация может быть:

- Стратегической, которая направлена на долгосрочный период.

- Одноразовой, применяемой для отдельных видов налогов.

Давайте рассмотрим, какие способы оптимизации НДС бывают.

Перевод части стоимости в % по коммерческим кредитам

В статье 823 ГК РФ более подробно рассказано о возможности передачи договоров, которые связаны с финансами или товарами в чужую собственность в виде авансов или кредитов с применением оплаты, рассрочки получаемых товаров или оказываемых услуг. Получается, что по данному договору продавец может уменьшить стоимость и при этом предоставить отсрочить выплаты. При этом продавец берет определенную процентную сумму, которая будет равна предоставляемой скидке.

В таком случае от уплаты налога удастся «уберечь» часть выручки от продажи продукции. Правда, важно отметить, что на подобные мероприятия налоговая смотрит не самым лучшим образом, и обычно требует оплатить НДС все проценты, полученные по кредитам. При доказательстве своей правоты налоговые инспекторы ссылаются на ту же стать 823 ГК РФ, в которой указано, что проценты, которые компания получает по коммерческим кредитам, связаны с оплатой товаров.

В дополнении также советуют познакомиться с главой 21 НК РФ, где точно указано, что освободить от налогов могут только те проценты, которые начисляются по товарным кредитам и при этом их размер не может превышать ставку рефинансирования ЦБ РФ. Несмотря на подобные аргументы, в судебно-арбитражной практике часто используется другая точка зрения – в пункте 14 говорится на начисляемых % за использование чужих финансовых средств.

В пункте 14 есть информация о том, что начисляемые проценты по кредитам, которые выплачиваются до момента проведения платежа товара, рассматривают как оплата за представленный займ. Таким образом, проценты не приводят к повышению стоимости купленной продукции, а лишь относятся к плате за временное использование чужих денежных средств. Потому такие проценты не будут облагаться налогами.

Можно ли использовать посреднический договор комиссии?

Сегодня часто происходит так, что торговые организации работают с поставщиками товаров, которые используют УСН или любой другой специальный режим.

В таком случае товар не будет подлежать налогообложению. Чтобы провести оптимизацию, можно использовать договора комиссии с аффилированными организациями, которые выплачивают НДС – за счет наличия договора компания будет уплачивать налог только с суммы-вознаграждения за свою работу.

Получить выгоду в этом случае очень просто. Сумма налога для оплаты будет точно такой же, как и сумма разницы, полученная между налогом, начисленным при отгрузке продукции покупателю и высчитыванием НДС, который будет отчислен после проведения оплаты товаров поставщикам.

В результате работы по договору комиссии с контрагентами, работающими по УСН и ЕНВД, могут значительно сэкономить на выплате налога.

Как воспользоваться отсрочкой уплаты с помощью неплательщиков налогов?

Есть еще один способ оптимизировать НДС. К примеру, есть продавец, который работает по УСН, который предлагает своему потенциальному покупателю счет-фактуру, в который уже включен налог (закон этого не запрещает).

Налог может выставить как продавец, работающий по УСН, так и другой неплательщик налога. По выставленному документу сумму налога можно выплатить в бюджет после истечения отсрочки. Контрагент-покупатель тоже не останется в стороне, поскольку сможет получить НДС обратно в этом же размере.

В результате выгода наступает для нескольких организаций – одна получит причитающуюся сумму налога из бюджета, вторая будет пользоваться отсрочкой. Правда, налоговая смотрит на данную ситуацию не самым лучшим образом, поскольку проверяющие органы считают, что если поставщиков товаров не пользуется уплатой НДС, то не может выставлять счета-фактуры.

Чтобы получить отсрочку, нужно обязательно прописать переход права собственности на продукцию в договоре.

Заключение

Давайте вкратце рассмотрим методы оптимизации НДС

| Метод | Описание |

|---|---|

| Опционы | Контракты, при которых человек, который приобрел опцион, может отказаться от прав, при этом реализация опционов не облагается НДС. |

| Продажа имущества | Некоторые компании осуществляют продажу имущества, чтобы вернуть долги кредиторам, однако при заключении договора купли-продажи нужно уплачивать НДС. Потому сделку нужно изменить. Для этого создается вторая фирма, вложенные в нее средства будут входить в Уставной капитал, следовательно, налог с них не уплачивается. |

| Задаток | Для оформления аванса в качестве задатка составляется специальный договор – с такой сделки налоги не уплачиваются. |

| Займы | Покупатель оплачивает товар, оформляя займ, который получает от продавца, оформляется договор взаиморасчета. |

| Транспортные расходы | С помощью данного способа можно снизить размер налога на 10 %. Для этого приобретенный товар должен быть доставлен транспортом продавца. |

Чтобы снизить сумму налога, можно воспользоваться разнообразными методами. Однако важно помнить – чтобы не было проблем с налоговой, документы должны быть оформлены максимально правильно.

Вконтакте